杭州宏华数码科技股份有限公司(以下简称“宏华数码”)的上市之路坎坷,在终止中小板IPO申请多年后,如今转战科创板。

宏华数码在对中国网财经记者的采访回复函件中提到,2017年至2019年,公司均位列国内中高端纺织数码喷墨印花机销量第一,且市场占有率超过50%。不过,从数据资料来看,报告期内宏华数码的研发费用率正逐年降低,且2018年和2019年已低于同在科创板排队上市的两家可比公司。而其近两年未取得一项发明专利,2012年曾受市场质疑的股权分散风险也是其挥之不去的隐忧。

2011-2017年业绩增长缓慢

2012年7月6日,证监会披露了宏华数码首次公开发行股票招股说明书,彼时宏华数码拟在深交所中小板IPO,中航证券担任保荐机构,但在2014年终止了IPO审查。2020年6月15日,证监会披露了宏华数码拟在科创板IPO的招股说明书,不仅拟上市板块改变,宏华数码的保荐机构也变更为浙商证券。

宏华数码此次披露的招股说明书显示,公司计划在科创板募集资金9.17亿元,投向年产2000套工业数码喷印设备与耗材智能化工厂建设项目、工业数码喷印技术研发中心建设项目等,其中有3.5亿元募集资金将用于补充流动资金。

公开资料显示,宏华数码成立于1992年10月,前身为宏华电脑技术有限公司,于2001年8月整体变更为股份有限公司,专业从事数码喷印技术与设备的研发、生产、销售与服务支持。报告期内,宏华数码主营业务收入为数码喷印设备及耗材配件的收入,占营业总收入的98%以上,是主要的利润来源,其他业务收入主要为公司房产出租的租金收入等。数码直喷印花机、数码喷墨转移印花机、超高速工业喷印机及墨水等是宏华数码的主要产品。

报告期内,宏华数码2019年的业绩增速较2018年有所下滑。2017-2019年,宏华数码营业收入分别为2.83亿元、4.73亿元、5.91亿元,2018和2019年的营收增速为67.14%、24.95%;同时期净利润分别为5413.61万元、1.02亿元、1.44亿元,2018年和2019年的增长率分别为87.96%、41.18%。

蹊跷的是,中国网财经记者结合了宏华数码2012年的招股书发现,宏华数码在2011年的营收就已达到2.53亿元,净利润5324.96万元,与2017年无较大差距,整体来看,这6年的业绩增长速度缓慢,为11.86%,而2018年和2019年营收和净利润较之前都得到了飞速发展。宏华数码回复中国网财经记者时称,公司以稳定的产品质量、及时的供货能力和良好的售后服务抓住了数码喷印行业的快速发展机遇,因此,在报告期内公司经营业绩取得了较快的发展。不过,宏华数码却对2011-2017年业绩增长缓慢问题讳莫如深。

近两年内未获得一项发明专利

招股书显示,2017-2019年,宏华数码研发费用分别为2294.71万元、3138.74万元、3787.59万元,占当期营业收入的比例为8.11%、6.64%、6.41%,研发费用率呈现逐年下降的态势。而2019年,宏华数码的研发费用率已不敌同在科创板申请上市的同行业可比公司——汉弘集团和爱科科技,这两家企业2019年的研发费用率分别为9.12%、8.89%。

从专利来看,宏华数码目前已取得112项专利,其中发明专利24项,发明专利的申请时间主要在2018年以前,2002-2016年申请并获得了18项发明专利,2017年获得了6项,而2018年后再无新取得的发明专利。2018年和2019年,宏华数码共申请了9项实用新型专利。值得注意的是,截至目前,宏华数码还陷于3起未解决的专利诉讼案中。

宏华数码同行业可比公司杰克股份成立于2003年,截至2019年末已取得发明专利438项,2019年公司申请了335项发明专利,并已授权了137项。同样在2003年成立的慈星股份也是宏华数码的同行可比公司,到2019年末公司已取得126项发明专利。

对于宏华数码发明专利较少,公司回复中国网财经记者时称,公司主营业务符合科创板定位,公司成立历史久远。不过,宏华数码并未对研发费用率下降且已低于同在科创板排队的可比公司等变化作出说明。

坏账计提比低于同行 存股权分散风险

随着营业收入的增长,宏华数码应收账款也在大幅增加,并且应收账款增速超过营收增速。2017-2019年,宏华数码应收账款账面价值分别为5991.73万元、8495.2万元和1.11亿元,呈逐年增加的态势。2019年公司应收账款增速为31.24%,已超过营收24.95%的增速。

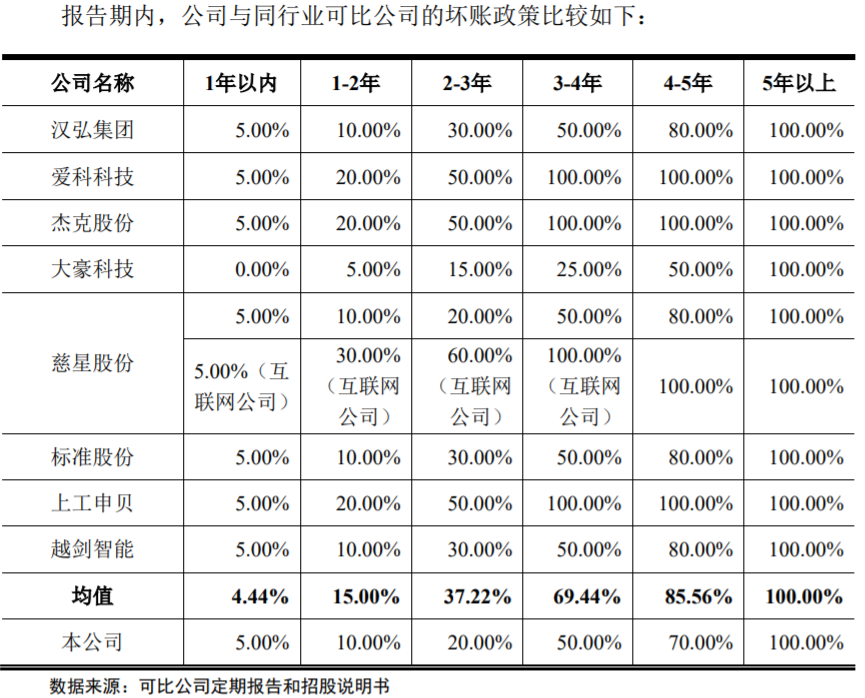

从应收账款坏账准备计提政策来看,同样在科创板排队的公司爱科科技3年以上的应收账款坏账100%计提,宏华数码分不同账龄进行计提,3-4年的计提50%、4-5年的计提70%。与在科创板申请的同行业可比公司汉弘集团相比,宏华数码的2-3年和4-5年账龄的坏账计提比例也低于汉弘集团。

宏华数码回复中国网财经记者时称,随着公司营业规模的扩大,应收账款出现一定幅度的上升属于正常现象,且公司坏账准备计提的政策是参照行业平均水平并结合公司的具体业务情况由公司董事会批准并经股东大会表决通过的计提政策。此外,宏华数码还提到,由于公司应收账款基本集中在1年以内,报告期各期末一年以内应收账款余额占比分别为88.61%、93.29%和88.67%,而公司一年内应收账款计提比例高于行业平均水平,因此,与可比公司坏账计提比例的差异对公司业绩影响较小。

值得注意的是,前次IPO过程中,宏华数码曾被媒体大量报道其IPO涉嫌多重违规,但在中国网财经记者提问2012年上市申请终止的原因时,宏华数码未作明确回复,仅表示相关上市事宜为经公司管理层基于多种因素考量一致决议的结果。

2012年宏华数码拟上市时,市场曾质疑其“股权分散、决策迟缓”,而此次宏华数码也在披露的招股书风险项里提及了公司股权较为分散的风险。招股书显示,宏华数码在2017-2019年的报告期内进行了10次股份转让,截至6月11日,公司实际控制人金小团未直接持有公司股份,其通过宁波维鑫、驰波公司、宝鑫数码间接控制公司合计45.95%的股权。

目前,宏华数码上市进程处于受理阶段,有关其上市进展的消息中国网财经将持续关注。(记者胡靖聆 实习记者朱政雪)

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有