1.什么是赤字货币化?

现代货币理论(Modern Monetary Theory,简称MMT)是后凯恩斯主义经济学的发展,重点在于讨论财政政策与央行的货币政策如何协调运作。基于对货币的不同理解,现代货币理论对于货币和财政政策得出了一些有别于主流货币理论的观点:政府用创造货币的方式进行支出,财政支出先于收入,因此主权政府在主权货币制度下不会破产,发行债券与货币政策操作类似。而政府部门的财政赤字等于非政府部门的盈余,所以财政政策的目标不是平衡,而是实现充分就业。

现代货币理论为财政赤字货币化奠定了理论基础。由于MMT理论的支持者认为政府应使用财政政策实现充分就业,创造货币来为政府购买提供资金,只要不面临通胀风险,财政扩张和赤字增加就不可怕。因此,MMT的一个最主要推论是将“财政赤字货币化”做了最大程度的拓展。历史上,在经济衰退期,多国都曾通过一定程度的财政货币化来稳定经济。

财政赤字货币化是非常情况下的非常规政策工具。常规的宽松货币政策操作是央行通过调整基准利率来影响市场短期利率及商业银行的信用扩张。当基准利率或市场短期利率降到极低甚至为零的水平时,央行就无法再通过降低基准利率的办法来增加信贷刺激经济,此时就需要使用非常规的政策工具。相比于财政赤字货币化,大家更为熟悉的是量化宽松政策(简称QE)。

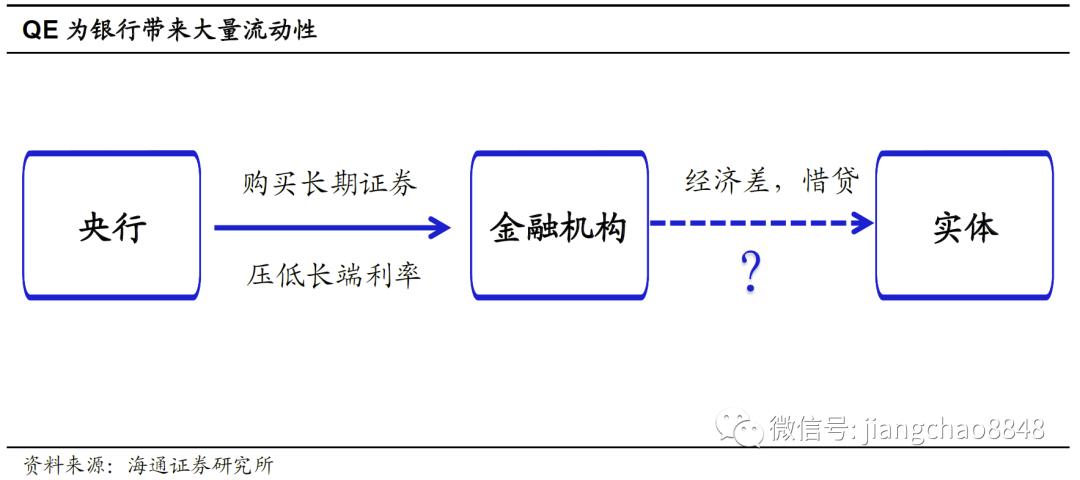

传统QE目的是保证金融市场流动性,防止信用收缩。2001年日本央行最早推出QE政策,世界范围内大规模使用则是08年金融危机爆发后。QE是在基准利率接近于零时货币政策发挥效用的一种手段,即央行大规模购买资产扩大资产负债表,通过向市场提供超过维持零利率所需的货币量来增加市场流动性,防范挤兑等风险,稳定金融市场,进而刺激经济复苏。央行购买的资产一部分是长期国债,主要是为了压低中长期利率,另一部分是向非金融企业直接购买债权,包括住房抵押担保债券、政府机构债、企业债甚至股票,目的是为了提供大量流动性。

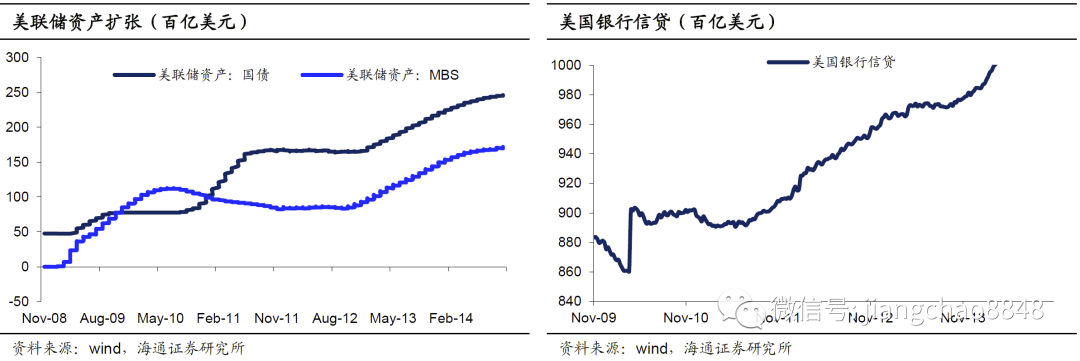

QE在应对08年的美国次贷危机中曾起到重要作用。为了应对08年金融危机,2008-2014年间美国出台了3轮量化宽松政策,2008年11月-2014年10月,美联储资产负债表规模增加了2.4万亿美元,扩大了1.2倍,其中美国国债增加2万亿美元,MBS从无到有,至3轮QE结束规模已达1.7万亿美元。在量化宽松的刺激下,2010年3月起美国银行信贷增速明显回升,至2014年10月信贷规模累计增长了20.6%。

但QE并非一直有效。当实体部分出现明显问题时商业银行惜贷情绪高,导致货币政策传导不通畅,央行向商业银行释放的流动性并不一定能转化为社会信贷。为了弥补货币政策传导效果的削弱,央行需要采取其他措施绕过商业银行,通过直接购入非金融企业债权进行信用扩张向实体输入资金。

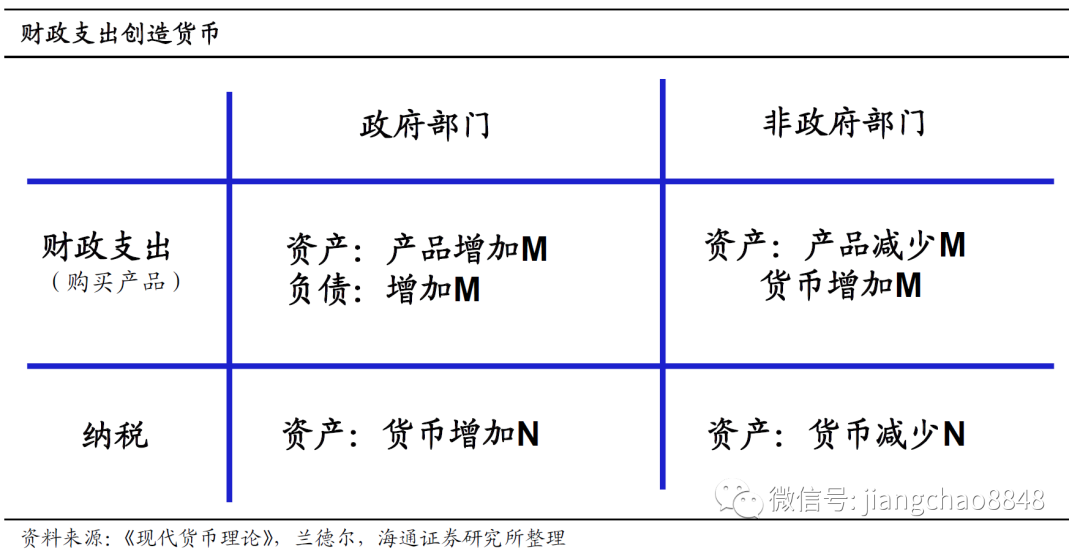

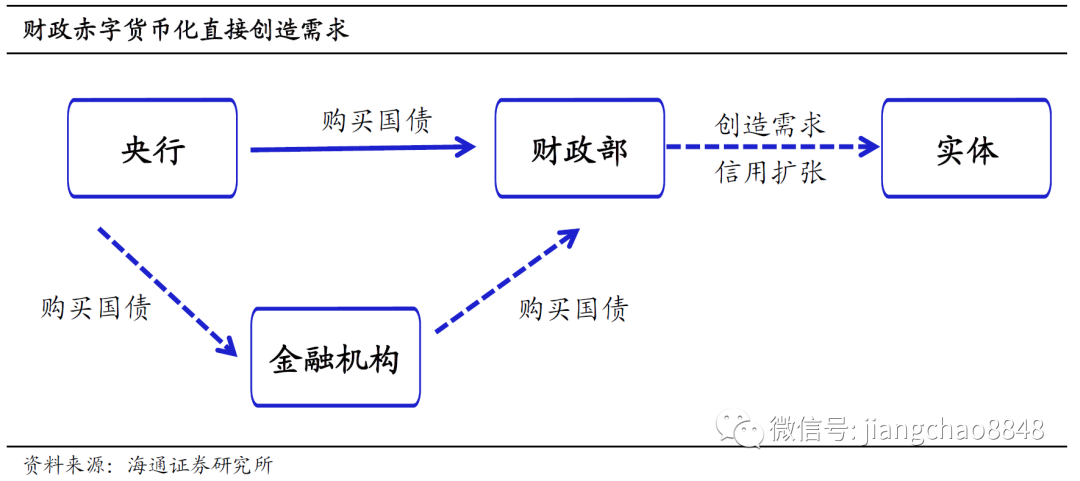

财政赤字货币化,直接创造信用扩张,区别于QE更为有效。财政赤字货币化更注重发挥财政功能,资金直达实体,还可以控制资金流向。狭义的财政赤字货币化是央行在一级市场上直接购买财政部发行的国债。央行买入国债就是市场直接投放基础货币,由财政部支出拉动社会需求,并将资金注入实体。广义的财政赤字货币化是央行通过在二级市场上持续、大规模的买入国债来增发货币为政府赤字融资。广义和狭义的财政赤字货币化其实实质相同,都是由财政部而非商业银行承担向实体输送资金的功能。

2.赤字货币化成为发达国家当前选择

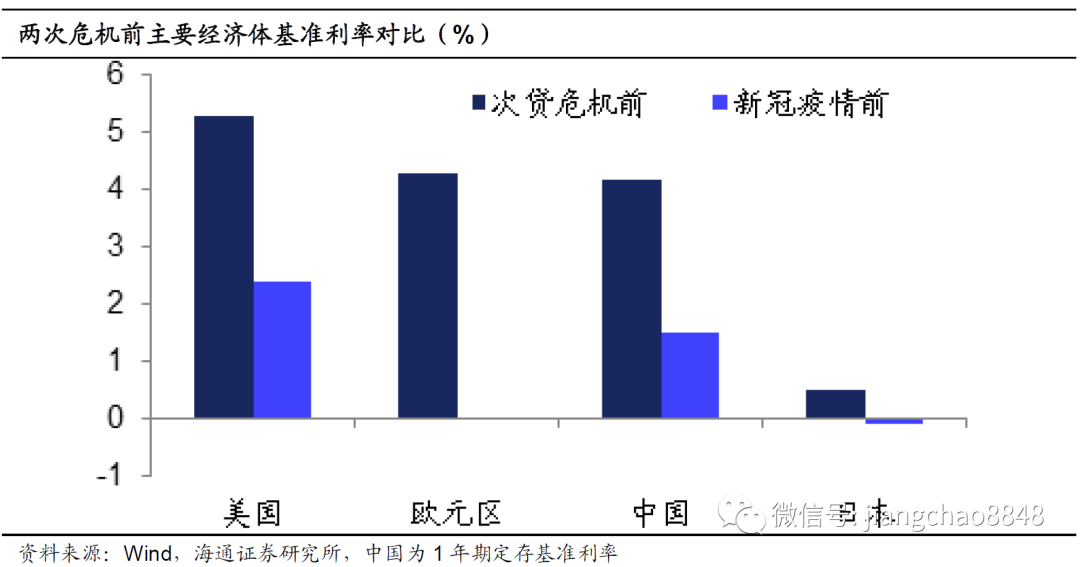

目前货币进一步宽松空间较小。过去全球的利率水平相对较高,面对危机时往往可以采取连续降息措施来刺激实体经济的信贷需求。而新冠疫情爆发前,全球主要经济体的利率水平较次贷危机前均已大幅下降,日本及欧洲甚至进入了负利率状态。目前美国已经通过快速降息将利率降至临界水平,后续的操作空间较小,而欧洲及日本则直接跳过了降息这一常规的价格型货币政策工具。在零甚至负利率的情况下,资金价格已经不是关键,即使强行继续降息,对信贷需求的刺激作用也不大。

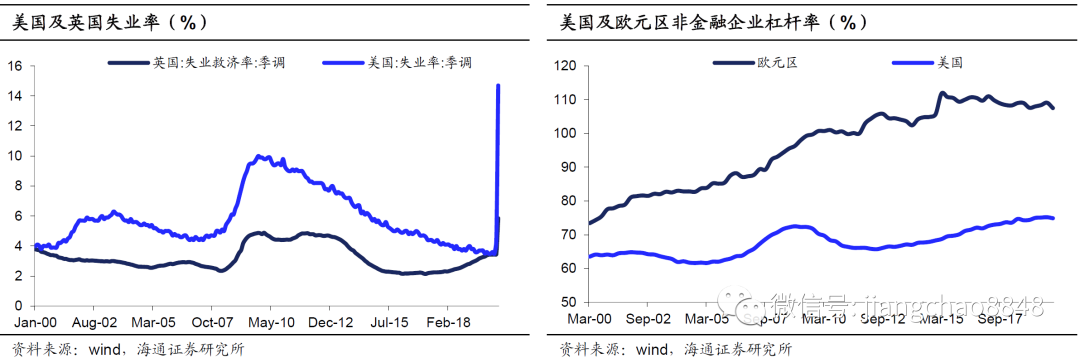

而本次疫情危机主要冲击的是实体经济而非金融体系。以往金融危机期间,政府前期应对措施集中在救助及稳定金融系统,而此次危机的中心其实是实体而非金融系统。一方面,疫情下失业率飙升,4月美国失业率14.7%,英国失业率5.84%,均创下近20年以来新高,大量家庭部门由于疫情封锁居家隔离而失去经济来源,且股市暴跌使家庭资产大幅缩水,收入及资产价值的下降导致居民削减开支,需求端严重萎缩。另一方面,中小企业收入骤降,面临严峻的生存危机。08年金融危机以来,由于普遍的通过贷款回购自身股票提高市盈率的做法,美国非金融企业杠杆率持续上升,2019年的负债率已创下历史最高点,而欧元区非金融企业杠杆率长期处于100%之上的高位。高负债下的企业本就非常脆弱,抗风险能力低。

此外,疫情导致企业上下游产业链断裂,出现大面积停工,企业收入骤降,资产负债表恶化。此时商业银行为了控制风险普遍存在惜贷现象,银行间的流动性很难顺畅的流入实体经济,刺激需求回升。而财政政策则可以进行结构性的调控,既可以直接进入实体经济拉动总需求,对中小企业及家庭部门进行补贴和救济,还可以控制资金流向,直接救助受影响最严重的部门。

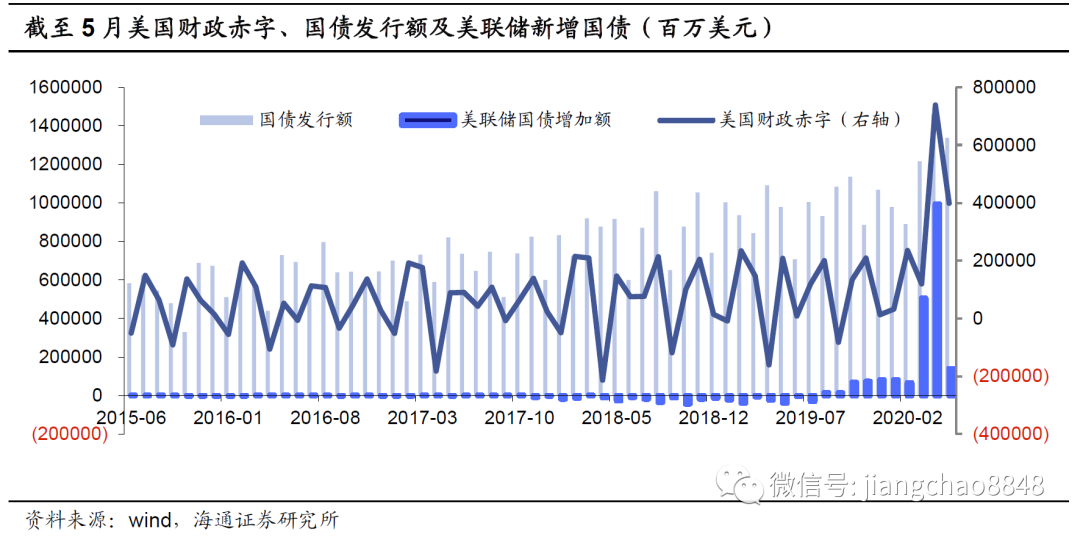

因此,本次危机许多发达国家都选择了财政赤字货币化。新冠疫情爆发后,美国推出了4轮史无前例的天量财政刺激计划,总规模达2.9万亿美元,财政赤字飙升创下历史新高。与此同时,美国国债发行额急剧增加,美联储购买美国国债力度空前。

而在欧元区也有类似的现象。3-5月欧元区中仅西班牙、意大利、德国、法国四国发行的国债总规模已超过4000亿欧元,而根据IMF预测,今年欧元区新增政府债务将达到8000亿欧元,这里面大部分债务最终也是由欧央行来买单。3月12日资产购买计划(APP)除了维持去年以来的每月200亿欧元购买额度,又增加了1200亿欧元的额外净资产购买的临时额度。3月26日欧央行推出7500亿欧元的紧急抗疫购债计划(PEPP),6月4日又追加6000亿欧元,PEPP总额度达到1.35万亿欧元。

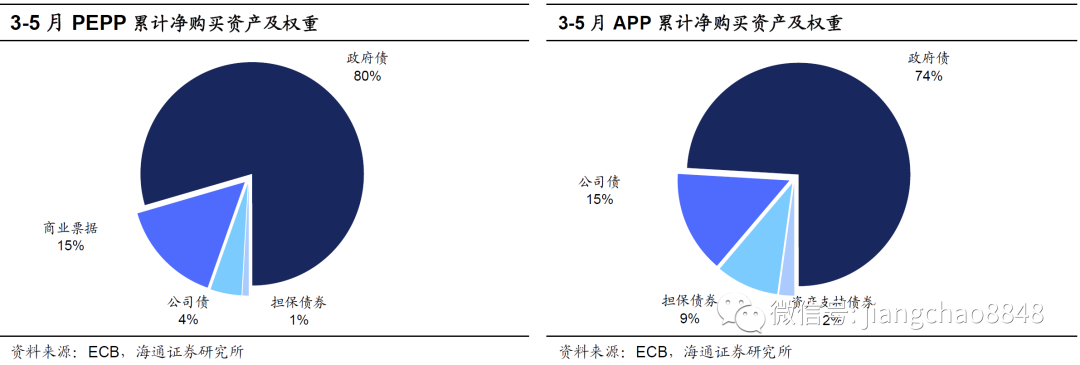

根据6月12日欧央行最新公布的报告来看,3-5月PEPP购买的债券组合总规模2347亿欧元,其中政府债规模1866亿欧元,占比接近80%,3-5月APP购买的资产组合中政府债规模为888亿欧元,占比74%。总体而言,欧央行的针对疫情推出的一系列购买资产政策实践中绝大部分购买的是政府债。

欧美等国除了央行在二级市场上购买国债为财政融资保驾护航,还通过各种方式向政府提供直接融资。美联储设立MLF工具为地方政府提供直接融资。4月9日,美联储根据美国联邦储备法第13条第3款设立市政流动性便利工具(MLF,Municipal Liquidity Facility),将直接从美国各州(包括哥伦比亚特区)、人口至少200万的县和人口至少100万的市购买至多5000亿美元的短期债券,以帮助解决由冠状病毒大流行引起的现金流压力。6月3日美联储宣布放松MLF工具的限制,无论人口多少美国所有州都将至少有两个市或区可以直接使用MLF工具。欧洲稳定机制(ESM)暂时放松条件,向成员国发放贷款。ESM贷款不再要求紧缩开支,而是向所有欧元区成员国提供流行病危机支持,支持金额约为每个国家国内生产总值的2%,总额高达2400亿欧元。虽然资金只能用于医疗系统,但疫情期间医疗系统的支出是刚需,显然这也是在为政府提供直接融资,缓解支出压力。英国央行直接为政府支出提供暂时性资金。4月9日,英国财政部和央行发布联合声明,英国政府将从央行透支额度中增加紧急借款直到疫情结束,即英国政府从央行获得了更大的透支额度,作为一项临时措施,政府可以绕过债券市场,获得一个短期的额外流动性来源。

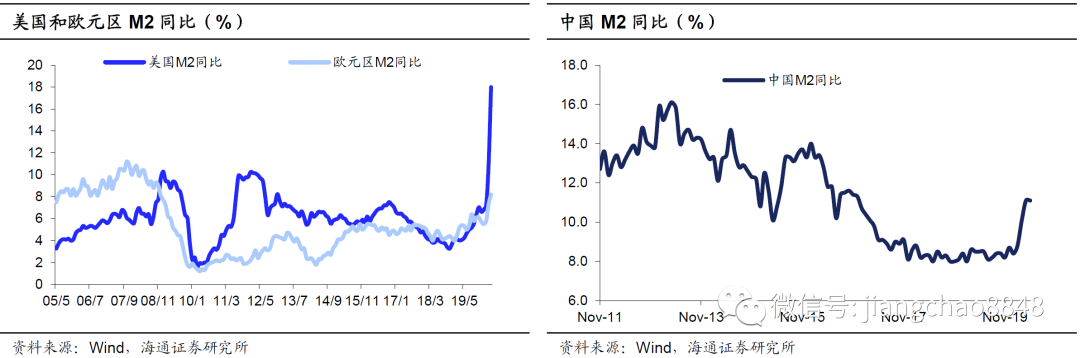

各国货币增速普遍高增。货币配合财政托底经济的方法使得发达国家的信贷扩张明显,美国和欧洲的M2同比增速分别在5月和4月达到23.1%和8.2%。而尽管我国没有采取财政赤字货币化,但今年我国预算财政赤字将增加到3.76万亿,广义财政赤字约为8.5万亿,对应广义财政赤字率约为8.2%,将创下1952年以来的新高。这大部分政府债券将由商业银行购买,背后其实也是央行在进行流动性供给。受此带动,我国广义货币M2同比在5月也达到11.1%。

3.警惕通胀和货币贬值

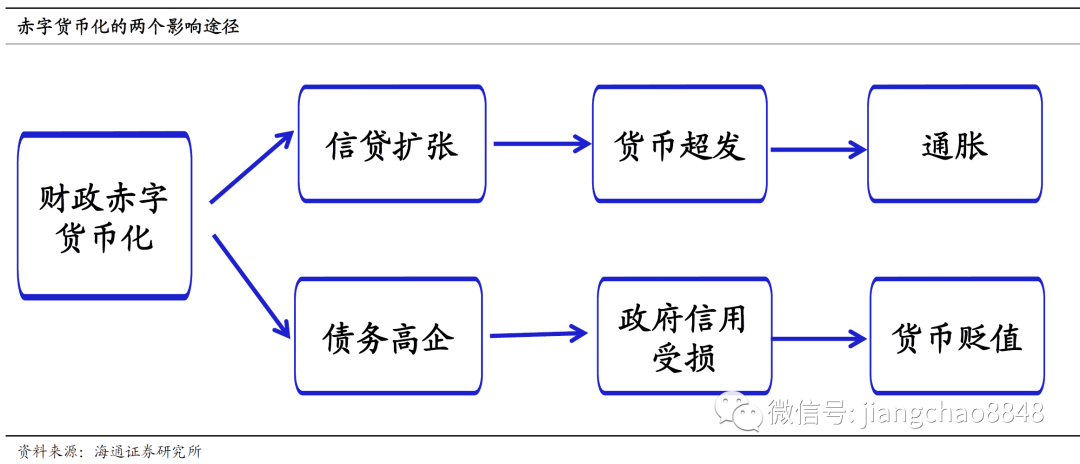

财政赤字货币化主要有两个传导途径。一方面,央行大规模购买国债向市场释放大量基础货币,经过信用扩张就会创造出大量的信贷,结果就是货币供应量快速增加,当其增速超过了产出的增速时,就会出现过多的货币追逐较少的商品的情况,形成通胀压力。另一方面,政府财政赤字及债务急剧攀升,到达一定程度时,市场就会对政府的偿付能力产生怀疑,进而影响国债的价值及货币信用,动摇主权货币的地位,导致货币贬值压力。

极端情况下,当一个国家实施赤字货币化时面临的是本币贬值及国内恶性通胀。

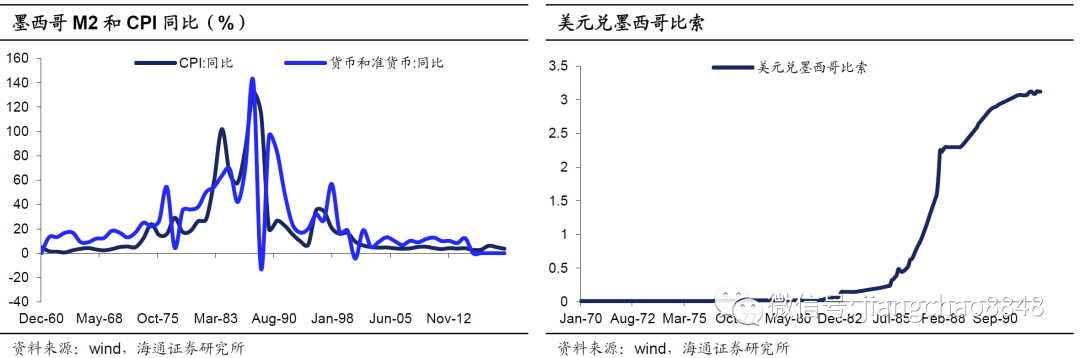

一个典型的例子就是拉美债务危机中的墨西哥。1982年墨西哥宣布难以偿还外债,在债务危机已经爆发的情况下墨西哥仍未采取行动缩减财政赤字,1986-1988年间墨西哥中央政府财政赤字占GDP的比重仍然超过9%。没有外债来源的墨西哥政府只能用超发货币来维持政府支出,这就导致墨西哥的M2同比增速从1975年的26%持续飙升至1987年的141%。

无节制的超发货币对经济产生了严重的影响。一方面是恶性通胀,70年代以后墨西哥通胀就出现持续上升的状况,CPI同比从1969年的3.4%上升至1979年的18.2%,进入80年代以后墨西哥通胀开始失控,CPI同比在1987年跃升至131.8%的高位。另一方面是墨西哥比索疯狂贬值,1983-1988年间美元兑墨西哥比索呈指数型上升,累计贬值幅度超过90%。

当各国都出现财政赤字货币化,就可能出现纸币相对黄金的整体贬值和全球性通胀。当一国国内存在通胀时,有可能通过各种方式转嫁到其他国家,减缓国内的通胀压力,但当大部分国家都处于货币超发状态时,通胀也就无可转嫁,物价会无国别差异地上涨。

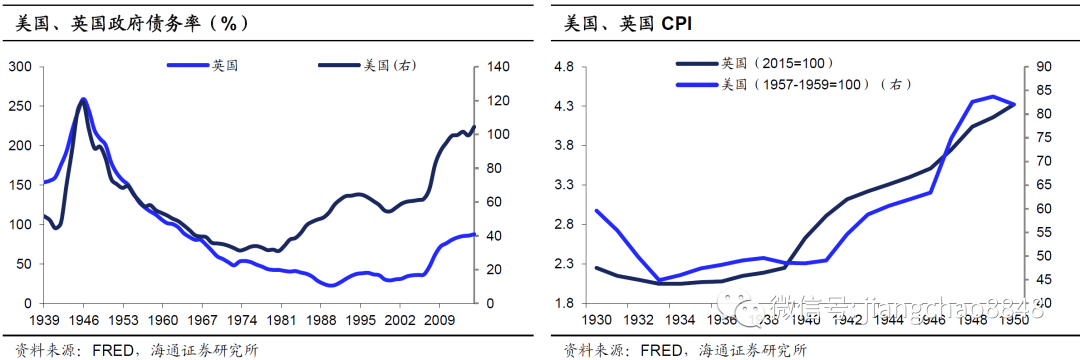

二战时期,为了筹集军费,各国政府债务率大幅上升,英国政府债务率曾达到259%,美国政府债务率也一度超过100%,均为历史高峰,而身为战败国的德国和日本政府债务率均接近甚至超过了200%。战争期间金融系统崩溃,财政赤字基本是央行为其买单,各国均出现货币超发,并带来全球普遍性的通胀。1945年二战结束时,与战前相比,英国CPI上升了56%,美国CPI上升30%。同时,多国货币对黄金出现大幅贬值。

目前,新冠肺炎是全球性问题,各国为应对疫情对经济的冲击均采取了扩张财政,大部分债务最后将由各国央行承担。根据IMF的预测,为应对新冠疫情,世界主要经济体2020年财政赤字率较上一年均会大幅升高。短期内财政支出需要大幅增加,而收入却由于疫情影响反而出现下降,财政赤字短期内大幅飙升,这一困境与二战时政府所面临的局面非常相似。解决方案同样类似,由央行规模购入国债为财政赤字融资。3月中旬疫情在世界范围爆发以来,全球主要央行资产负债表规模迅速扩大。截至6月10日,美联储资产负债表总规模同比增长86.2%,日本央行总资产同比增长13.2%,而截至6月4日欧央行总资产同比增长20.6%。未来财政赤字货币化可能带来类似二战的通胀及货币整体贬值。

在传统货币政策无能为力,QE效力越来越弱的背景下,为挽救疫情冲击下的经济,欧美各国已纷纷使用财政赤字货币化手段,未来我们需要警惕通胀和货币贬值。

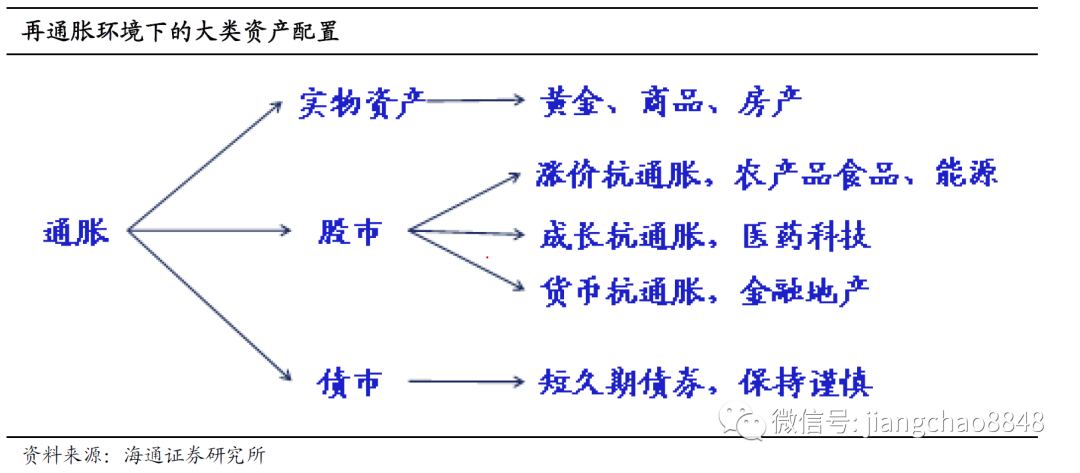

资产配置方面,在全球范围的通胀及纸币贬值压力下,需要配置抗通胀类资产防止货币贬值。抗通胀类资产主要特征是价格随货币增速而同步甚至更大幅度上升,可以以此逻辑配置相应实物资产及金融资产。抗通胀类资产可以分为两类,一类是供给端无法随价格上升而增长的商品,这些商品可以靠涨价抗通胀,如黄金供给有限,食品、农产品等商品生产增加需要一定周期。另一类就是价格随货币增发而上升的资产,比如房地产。而业绩随货币增发而上升的行业股票同样属于此类,医药科技股受益于货币的增加而成长,金融尤其是银行由于参与货币创造也能从中获利。长期来看,其收入和利润是随货币的持续增加而上升的。而对于债市,我们持谨慎态度,目前的国债利率及货币基金收益率均处于历史低位,远低于当前的通胀率,无法对抗通胀及货币贬值。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有