7月1日起,中国人民银行下调了再贷款、再贴现利率,这是央行今年第二次下调再贷款利率。对此,业内人士普遍认为,这体现出央行在结构性政策方面持续发力,有利于提升政策的直达性。未来货币政策发力仍有空间,将进一步调降政策利率,降低银行资金成本,引导金融机构向实体经济让利。

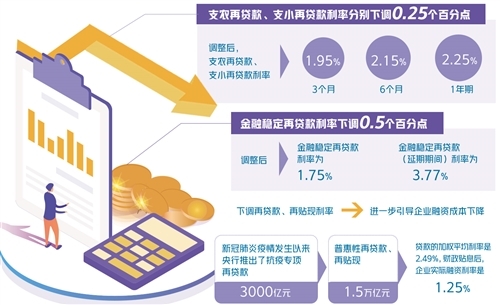

7月1日起,中国人民银行下调了再贷款、再贴现利率。其中,支农再贷款、支小再贷款利率下调0.25个百分点。此外,央行还下调金融稳定再贷款利率0.5个百分点,调整后,金融稳定再贷款利率为1.75%,金融稳定再贷款(延期期间)利率为3.77%。

这是央行今年第二次下调再贷款利率。此次下调0.25个百分点后,3个月、6个月和1年期支农再贷款、支小再贷款利率分别为1.95%、2.15%和2.25%。

调控更加精准有效

“当前,再贷款、再贴现工具已是央行结构型货币政策的核心和主要发力点。”东方金诚国际信用评估有限公司首席宏观分析师王青表示。

今年以来,再贷款、再贴现发挥了重要作用。新冠肺炎疫情发生以来,央行推出了3000亿元抗疫专项再贷款和1.5万亿元普惠性再贷款、再贴现。央行副行长潘功胜此前介绍,截至5月30日,3000亿元的专项再贷款政策直接为防疫保供企业提供贷款,已为7400家企业发放了贷款2800亿元,剩余200亿元额度专供湖北。这些贷款的加权平均利率是2.49%,财政贴息后,企业实际融资利率是1.25%。运用再贷款、再贴现专用额度支持金融机构累计发放优惠利率贷款4800亿元。

6月初,央行又创设了两个直达实体经济的货币政策工具,一个是普惠小微企业贷款延期支持工具,另一个是普惠小微企业信用贷款支持计划,分别提供了400亿元再贷款资金和4000亿元再贷款资金。

对于此次下调再贷款、再贴现利率,业内人士普遍认为,这体现出央行在结构性政策方面持续发力,有利于提升政策的直达性。

中国民生银行首席研究员温彬表示,再贷款、再贴现是直达实体经济的货币政策工具箱的重要组成部分,下调支农、支小再贷款利率及再贴现利率,有利于降低银行从央行获取资金的成本,进而带动“三农”、小微企业等群体的融资成本下行,提升货币政策的精准度和有效性。

王青认为,此次下调再贷款、再贴现利率,将进一步增大这一政策工具对商业银行的吸引力,有助于迅速提升再贷款、再贴现余额,引导银行金融资源重点向民营、小微企业等实体经济领域精准投放。这在提升货币政策逆周期调控效果的同时,也有助于避免大水漫灌的后遗症。

切实让利实体经济

下调再贷款、再贴现利率也是出于进一步引导企业融资成本下降的考虑。

“央行精准降低实体经济的融资成本,切实让利实体经济,有助于激发微观主体活力。”光大银行金融市场部分析师周茂华认为,此次央行调降再贷款、再贴现利率相当于定向“降息”,直接、精准地降低“三农”、小微企业等实体经济薄弱环节的信贷成本。而此前贷款市场报价利率(LPR)“降息”则是央行通过调降中期借贷便利(MLF)利率,引导金融机构下调贷款利率,不具有定向特征。

6月17日召开的国务院常务会议明确,通过引导贷款利率和债券利率下行、发放优惠利率贷款等一系列政策,推动金融系统全年向各类企业合理让利1.5万亿元。从主要措施来看,会议要求在数量和价格两个方面加大政策力度,一方面要维持市场流动性合理充裕,进一步缓解企业资金压力;另一方面要继续引导利率下行,降低企业融资成本。值得关注的是,会议还强调增强金融服务中小微企业能力和动力,防止资金跑偏和“空转”等。

“完善直达实体经济的货币政策机制,降低企业融资成本仍是当前货币政策的核心基调,下调再贷款、再贴现利率是其中的一个环节。”温彬认为,前两次推出的8000亿元再贷款、再贴现基本投放完毕,本次下调再贷款、再贴现利率,主要将在1万亿元再贷款、再贴现中发挥降成本作用。

王青注意到,近期受市场利率中枢上行带动,转贴现利率大幅上行,已显著高于再贴现利率水平,扭转了此前的倒挂状态,这意味着当前下调再贴现利率的迫切性其实已有所下降。但央行此时仍然下调了再贴现利率,表明监管层已开始着手采取调控措施,释放持续引导企业融资成本下行的信号。

政策发力仍有空间

对于接下来的货币政策走向,业内专家认为,未来政策发力仍有空间,将继续加大对实体经济的支持力度。

周茂华认为,从目前国内外环境看,央行更倾向于采取结构性精准调控手段,避免过度宽松政策导致金融乱象及局部风险集聚。

王青预计,央行货币政策工具创新还会围绕再贷款、再贴现设计,年内再贷款、再贴现额度也有可能进一步加大。

央行近期召开货币政策委员会二季度例会强调,有效发挥结构性货币政策工具的精准滴灌作用,提高政策的“直达性”,继续用好1万亿元普惠性再贷款、再贴现额度,用好新创设的直达实体工具。继续释放改革促进降低贷款利率的潜力,引导金融机构加大对实体经济特别是小微企业、民营企业的支持力度,提高小微企业贷款、信用贷款、制造业贷款比重。

货币政策在保持流动性合理充裕的同时,下半年,引导融资成本进一步下行仍是政策重点。王青认为,在广义货币(M2)和社会融资规模等总量指标保持适度扩张的过程中,下半年或将通过差别化“降息”,如引导1年期和5年期LPR报价差别化下行,更大幅度下降定向再贷款利率等方式,重点降低民营、小微企业等就业关联度高的市场主体的融资成本。

在业内专家看来,在结构性货币政策发力的同时,总量政策仍有空间。央行强调,坚持总量政策适度,促进金融与实体经济良性循环,全力支持做好“六稳”“六保”工作。综合运用并创新多种货币政策工具,保持流动性合理充裕。

周茂华认为,未来,央行仍有必要通过包括降准、降息及MLF在内多种工具,根据宏观经济、市场变化灵活调节流动性,保持合理充裕,疏通货币政策传导,引导金融支持实体经济。

温彬建议,下一阶段要继续加大对实体经济的支持力度,继续通过降准、再贷款等方式保持流动性合理充裕,进一步调降政策利率,降低银行资金成本,引导金融机构向实体经济让利,同时严控资金空转套利,确保信贷资源用于所需领域。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有