日前,根据Newzoo最新发布的《2020年全球游戏市场报告》显示,预计今年全球游戏市场收益将达1593亿美元,到2023年将超过2000亿美元。

此前,6月28日腾讯召开年度游戏发布会,公开四十余款新游戏;5月20日,网易也召开线上游戏发布会,推出27款全新手游。

对此,私募排排网未来星基金经理夏风光在接受《证券日报》记者采访时表示,“受益于5G、人工智能、终端等快速发展,游戏行业平均增长领先其他行业,国内游戏上市公司的增速又快于国外,未来仍然是可以关注的细分行业。但是近一年多来,游戏行业平均估值大幅度上升,价格表现领先于业绩增速。从当前价格水平看未来预期收益率不如去年,选股难度也大大增加,因此我们对该行业的后市看法持中性态度。”

兴业证券行业首席分析师丁婉贝认为,2020年一季度移动游戏行业收入同比增长46.26%,预计今年二季度有望延续超30%增长。中国自主研发游戏海外市场销售收入环比增长也达到31.19%。短期来看游戏行业迎来产品周期驱动暑期旺季,游戏出海+买量驱动精品研发+发行格局改善将成为中期投资主线,而云游戏有望成为游戏龙头公司长期发展主线。目前暑期文娱行业进入产品释放期,也是中报业绩预告披露高峰期,握紧核心资产,建议重点把握有业绩支撑的游戏龙头股。

事实上,游戏行业上市公司盈利能力正在逐步恢复,成为融资客追捧的重要动力。《证券日报》记者根据同花顺统计发现,有93家游戏行业上市公司中,有32家公司今年一季度实现归属母公司股东的净利润同比增长,占比逾三成。

今年中报业绩预告方面,截至目前,已有21家公司率先披露了2020年中报业绩预告,业绩预喜公司共有7家,占比三成。具体来看,大东南、昆仑万维两家公司均预计2020年上半年净利润同比增长达到50%以上,三七互娱、云图控股、宝通科技等3家公司2020年上半年净利润均有望继续增长,神州泰岳、美盛文化等2家公司2020年上半年净利润也均有望扭亏为盈。

中原证券行业策略分析师刘冉表示,上半年受疫情的影响,游戏公司新产品的上线数量不多,相比获得的版号数量有一定差距,预计下半年有可能加速新游产品的上线速度,游戏行业景气度持续高昂,进入7月份后,上市公司将陆续披露中报业绩,建议关注业绩增长较快的优质公司,尤其是在上半年未明显受到疫情影响的线上公司以及全社会进入复工复产阶段后业绩环比一季度出现明显改善的企业。

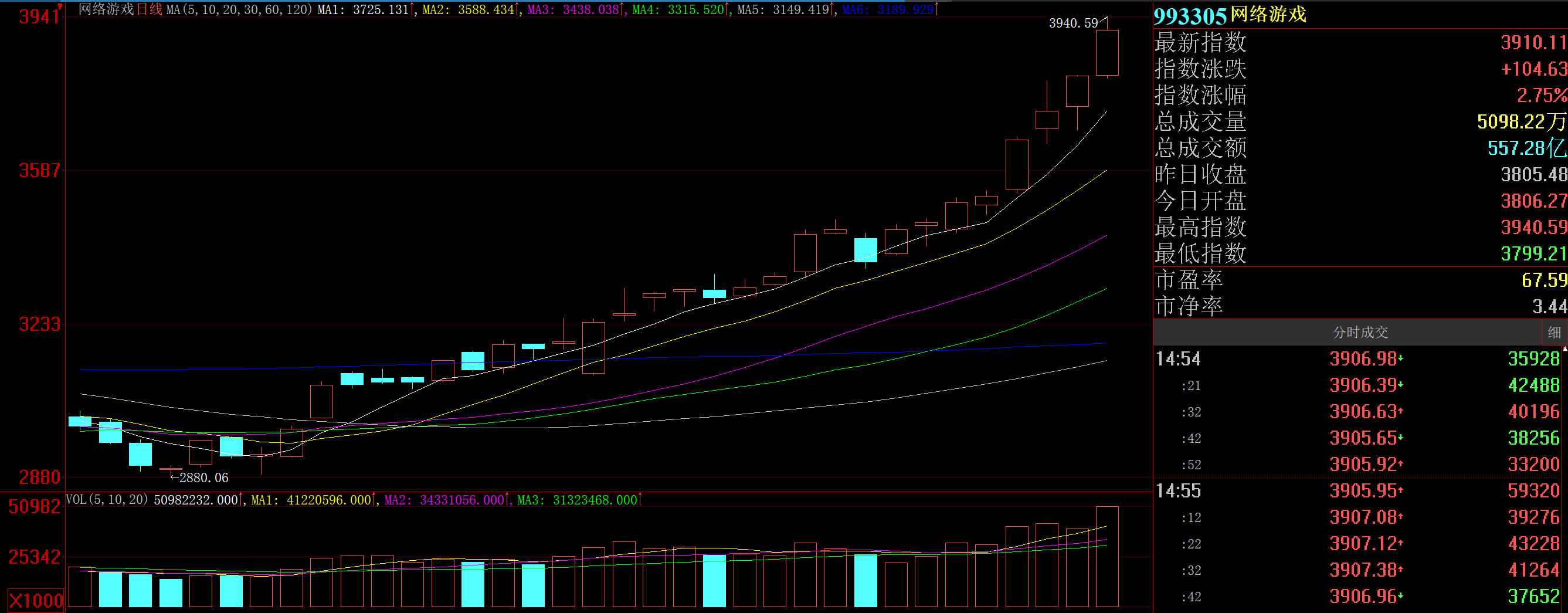

图为:游戏板块日K线图

7月9日,游戏板块表现较为活跃,整体上涨2.75%。恺英网络、吉比特、天舟文化、中电电机、众应互联等5只概念股收获涨停,包括奥飞娱乐、实丰文化、宝通科技和博瑞传播等在内的12只概念股涨幅也均逾5%。

资金流向方面,7月9日,板块内共有33只概念股呈现大单资金净流入态势,其中,凯撒文化、吉比特、三七互娱、奥飞娱乐等4只概念股大单资金净流入均超过1亿元,包括天舟文化、游族网络、网宿科技等在内的12只概念股大单资金净流入也均在1000万元以上,这16只概念股合计吸金12.11亿元。

除短期资金青睐游戏概念股外,融资客也纷纷涌入游戏板块布局。记者进一步统计发现,7月份以来截至7月8日,共有44只游戏概念股处于融资净买入状态,世纪华通、三七互娱、完美世界、三六零等4只概念股期间累计融资净买入额均超过2亿元,包括新大陆、昆仑万维等在内的9只概念股期间累计融资净买入额也均在1亿元以上,这13只概念股合计融资净买入额达23.87亿元。

乾明资管合伙人白易对《证券日报》记者表示:“游戏行业景气度有望持续上行,建议关注具有业绩支撑的龙头标的配置机会,尤其是云游戏和虚拟现实游戏的龙头标的。看好原因主要是5G手机的大量普及和5G网速的高速度发展,第一个提升了游戏的流畅度和体验感。第二个是丰富了游戏的内容和提升了游戏的水平。第三个就是虚拟现实的游戏体验度可以扩大游戏的用户群体。由此可见,云游戏和虚拟现实游戏未来行业景气度会持续上升。”

中航证券表示,展望三季度,各游戏厂商下半年精品游戏储备丰富,众多热门产品集中上线,有望带动下半年整体流水继续走高。建议关注多家优质游戏公司的产品上线情况,推荐标的:三七互娱、完美世界、世纪华通、掌趣科技、凯撒文化、顺网科技等。

表:月内实现融资净买入额超过1亿元的游戏概念股

制表:任世碧

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有