港股科技龙头最近纷纷创新高,昨晚阿里也再次超越腾讯成中国第一市值公司,然而在这轮行情,阿里涨幅大幅落后于科技板块。中信建投分析,阿里作为中国最大消费互联网平台,强大基本盘无可撼动,并且在核心商业和云计算驱动下,未来仍将收获稳健增长。国泰君安则判断,伴随9月纳入恒指利好催化,以及核心业务回暖和云计算高增长,阿里后续将有望跑出。

一、在这轮行情,阿里被遗忘了?

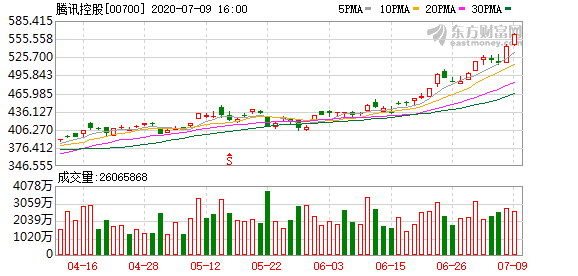

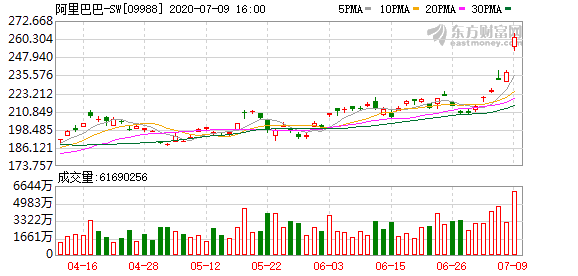

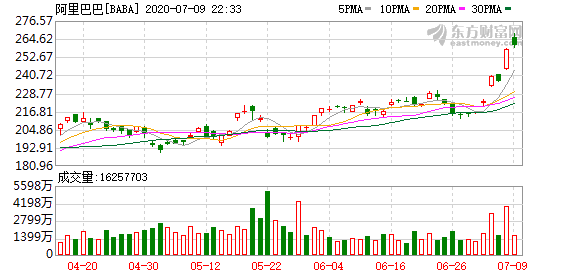

本周阿里巴巴股价连续大涨,并再次超越腾讯成中国第一市值公司。

然而国泰君安分析,在经历2至3月份的大范围回调之后,许多港股互联网企业、中概股后续涨幅均达到了两位数,如腾讯、美团和拼多多等,但在这轮行情,阿里巴巴表现却大幅落后于均值。

二、全生态GMV破万亿美元,强大基本盘无可撼动

关于近期阿里跑输其他科技股的原因,较为一致的观点是市场担心拼多多、京东的快速追赶令阿里腹背受敌。以及作为商业巨擘,阿里如何在快速变化的市场环境下,实现一个超大型组织的持续增长?

对于上述担忧,中信建投分析,阿里作为中国最大消费互联网平台,强大基本盘无可撼动,并且在核心商业和云计算驱动下,未来仍将收获稳健增长。

根据最新FY4Q20财报,阿里活跃卖家、人均GMV保持稳定增长,淘宝+天猫全年GMV 更是增长15.1%至6.6万亿元,全生态 GMV如期突破万亿美元:

盈利方面,国内零售业务的整体货币化率同样温和提升:

中信建投判断,虽然电商竞争日益激烈,但阿里在成本控制上非常稳健,盈利稳定,预计21财年核心驱动仍是核心商业与云计算。

作为未来核心增长点,阿里云全财年收入超400亿元,同比+62.0%,并继续维持龙头地位,Q4国内份额达46.4%。方正证券分析,疫情后阿里云为社会提供重要保障,而未来数年,在线服务需求因大数据驱动仍将保持高增长,阿里云有望持续超预期。2020年4月,阿里计划未来三年投入2000亿元用于云基础设施建设布局。

近期阿里云接到多家券商扩容需求,暴露供给端不足:

盈利与估值

海通证券预计,阿里2021FY-2023FY Non-GAAP净利润各1585、1968、2349亿元,各增长20%、24%、19%。分部估值给以2021FY合理市值区间6373亿-7676亿美元、4.9万亿-6.0万亿港元,合理价值区间H股230-277港元/股,美股230-277美元/股。

从估值看,国泰君安分析阿里巴巴目前12个月预计市盈率在两倍标准差和一倍标准差之间,12个月预计市净率在均值以下,估值相对便宜:

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有