浙江蓝特光学股份有限公司(以下简称“蓝特光学”)将于7月7日登陆科创板上市委审议会议。

蓝特光学原是新三板挂牌公司,2016年3月22日挂牌新三板,2017年10月13日终止挂牌新三板。2019年3月6日,蓝特光学向科创板递交上市申请,由华泰联合证券担任保荐机构。

此次IPO蓝特光学新股发行数量不低于4007.56万股,且不超过9017万股,占发行后总股本的比例不低于发行后总股本的10%,且不超过发行后总股本的20%。公司拟融资7.07亿元,其中用于高精度玻璃晶圆产业基地建设项目3.41亿元,微棱镜产业基地建设项目2.66亿元,剩余1亿元用于补充流动资金。

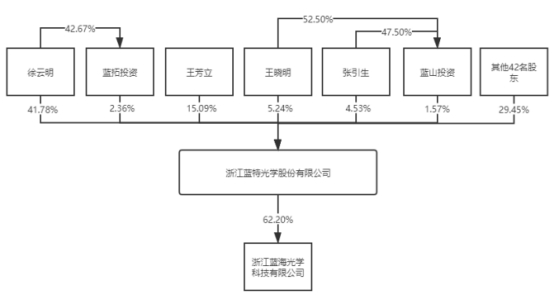

蓝特光学主营光学元件的研发、生产和销售,徐云明通过直接和间接方式合计控制公司44.14%的股权,为控股股东及实际控制人。

招股书显示,蓝特光学的营收、扣非归母净利润连续两年下滑。2017年至2019年,蓝特光学的营业收入分别为41,005.78万元、39,466.14万元及33,408.85万元,销售商品、提供劳务收到的现金分别为31,955.79万元、43,310.44万元和36,575.01万元。

上述同期,公司净利润分别为16,826.67万元、11,394.13万元和11,610.49万元,扣非归母净利润分别为16,647.76万元、13,913.58万元和10,894.93万元,经营活动产生的现金流量净额分别为18,073.68万元、21,550.26万元和20,264.46万元。

2020年1至3月,蓝特光学实现的营业收入为8991.63万元,归属于母公司股东的净利润3698.98万元。根据公司2020年1-6月未经审计的财务报表,公司2020年1-6月实现营业收入18,404.25万元,归属于母公司股东的净利润7002.94万元。

2017年至2019年,蓝特光学毛利率分别为62.17%、55.53%和53.70%,连降2年,其中2019年毛利率已较2017年下降近10个百分点。

在产品销售方面,2017年至2019年,蓝特光学的光学棱镜产品销售金额占同期主营业务收入的比例分别为66.46%、62.22%、66.62%,但这一产品的销量连降2年,其光学棱镜产品销量分别为1955.25万件、1863.20万件、1625.56万件。公司另一产品汽车后视镜的销量同样大幅下降,各期分别为134.92万件、113.66万件和23.27万件。

2017年、2018年和2019年,公司来自前五大客户的销售收入占营业收入的比例分别为81.37%、74.54%和68.17%,其中对第一大客户AMS集团的销售金额占当年收入54.63%、44.35%和42.85%。

而AMS集团总部位也是苹果公司光学器件的长期供应商之一。事实上,蓝特光学的业绩严重依赖苹果公司,2017年至2019年,蓝特光学明确用于苹果公司产品的销售收入分别为2.14亿元、1.72亿元、1.41亿元,占营业收入的比例分别为52.27%、43.64%和42.28%。公司明确用于苹果公司产品的销售毛利分别为1.70亿元、1.38亿元、1.04亿元,占全部产品毛利总额的比例分别为66.75%、62.99%、58.01%。

另外,2017年至2019年,蓝特光学累计收到政府补助、税费返还、出口退税、所得税优惠合计5554.59万元、6520.22万元和5313.70万元,占利润总额的比重达到了27.83%、46.41%、39.50%。

在研发方面,2017年至2019年,蓝特光学的研发费用分别为1599.97万元、2501.42万元和2452.14万元,占营业收入比例分别为3.90%、6.34%和7.34%,同期销售费用分别为465.89万元、1151.27万元和499.49万元。

2017年至2019年,蓝特光学的应收账款余额分别为1.36亿元、1.08亿元和7916.07万元,应收账款净额分别为1.23亿元、9830.35万元和7110.30万元,应收账款净额占营业收入比例分别为29.93%、24.91%和21.28%。

2017年至2019年,蓝特光学的存货金额逐年上升,分别为5472.79万元、5872.84万元和7054.72万元,存货跌价损失分别为-469.84万元、-798.77万元和-486.98万元。公司存货周转率分别为2.88次/年、2.70次/年和2.02次/年,甚至不及同行可比公司的一半。

2017年末、2018年末和2019年末,蓝特光学的负债总额分别为2.42亿元、1.84亿元和2.28亿元,其中流动负债分别为1.87亿元、1.10亿元和1.48亿元,占负债总额的比例为77.47%、59.77%和64.92%。同期公司流动比率分别为1.64、2.79和2.06,速动比率分别为1.35、2.26和1.58,合并资产负债率分别为39.62%、22.72%和26.09%。

招股书显示,2017年至2019年蓝特光学及其子公司在职员工人数分别为830人、707人、626人,在职员工的人数连续两年大幅减少。据媒体报道,蓝特光学招股书中披露的2018年和2019年缴纳社保员工人数,与企信网上所查工商年报的社保缴纳人数不符。

另外,2016年由于蓝特光学涉嫌废气超标排放,嘉兴市秀洲区环境保护局出具了《行政处罚决定书》,给公司处以了10万元罚款。对此蓝特光学表示已及时整改,并已足额缴纳了罚款。

2018年6月16日,蓝特光学决议分红3540万元;2019年6月22日蓝特光学决议分红3175万元;2019年12月17日蓝特光学决议分红6350万元,报告期内公司合计分红1.31亿元。

光学元件公司冲刺科创板

公司的主营业务为光学元件的研发、生产和销售,产品主要应用领域为消费电子和光学仪器领域。

公司控股股东徐云明直接持有15,069.04万股,占比41.78%,并通过蓝拓投资控制公司2.36%的股权。徐云明通过直接和间接方式合计控制公司44.14%的股权,为公司的控股股东及实际控制人。

徐云明,中国国籍,无境外永久居留权,1995年进入嘉兴蓝特光学镀膜厂任厂长,2003年工厂改制为有限责任公司,徐云明任嘉兴蓝特光学有限公司董事长兼总经理,2011年5月至今任蓝特光学董事长兼总经理。

公司营收、净利持续下滑

2017年度、2018年度和2019年度,公司营业收入分别为41,005.78万元、39,466.14万元及33,408.85万元,销售商品、提供劳务收到的现金分别为31,955.79万元、43,310.44万元和36,575.01万元。

上述同期,蓝特光学的净利润分别为16,826.67万元、11,394.13万元和11,610.49万元,扣非归母净利润分别为16,647.76万元、13,913.58万元和10,894.93万元,经营活动产生的现金流量净额分别为18,073.68万元、21,550.26万元和20,264.46万元。

2018年蓝特光学的营业收入、扣非归母净利润相比2017年分别下降1539.64万元、2734.18万元,2019年营业收入、扣非归母净利润相比2018年分别下降6057.29万元、3018.65万元。

2020年1至3月,蓝特光学实现的营业收入为8991.63万元,较2019年1至3月增长96.52%;归属于母公司股东的净利润3698.98万元,较2019年1至3月增长348.69%。

根据公司2020年1-6月未经审计的财务报表,公司2020年1-6月实现营业收入18,404.25万元,归属于母公司股东的净利润7002.94万元,较2019年1-6月分别增长53.95%、88.76%。

毛利率连降2年 降幅近10个百分点

2017年至2019年,蓝特光学毛利率分别为62.17%、55.53%和53.70%,连降2年。其中,2019年毛利率已较2017年下降近10个百分点。

分产品来看,公司光学棱镜产品毛利率分别为69.41%、66.65%、64.25%,小幅下滑;玻璃非球面透镜产品毛利率分别为34.32%、34.85%和13.21%,下降最快;玻璃晶圆毛利率分别为60.69%、59.56%和59.24%,基本保持稳定;汽车后视镜毛利率分别为36.83%、28.47%和22.58%,呈下滑趋势。

主要产品销量连降2年

2017年至2019年,蓝特光学光学棱镜产品销售金额分别为2.73亿元、2.45亿元、2.23亿元,占同期主营业务收入的比例分别为66.46%、62.22%、66.62%。

然而这一产品销量连降2年,各期蓝特光学光学棱镜产品销量分别为1955.25万件、1863.20万件、1625.56万件。

另外蓝特光学玻璃晶圆、汽车后视镜产品销量也连续下滑。2017年至2019年玻璃晶圆的销量分别为30.42万件、22.20万件和22.35万件,汽车后视镜产品销量分别为134.92万件、113.66万件和23.27万件。

主要客户较为集中

2017年、2018年和2019年,蓝特光学来自前五大客户的销售收入占营业收入的比例分别为81.37%、74.54%和68.17%,主要包括AMS(AustriaMicroSystems)集团、康宁集团、麦格纳集团、舜宇集团、昆明腾洋集团等,产品最终应用于苹果公司等终端产品中。

招股书显示,2017年至2019年,蓝特光学的第一大客户均为AMS集团,销售金额分别为2.24亿元、1.75亿元和1.43亿元,占当年营业收入的比例分别为54.63%、44.35%和42.85%,销售金额持续下降。

蓝特光学表示,自从2015年苹果提出了应用于智能手机上的3D人脸识别技术,该公司开发的长条棱镜产品获得了AMS集团及终端厂商苹果公司的认可,从2017年开始正式量产至今,同时公司也积极配合AMS集团开发并提供多种其他光学棱镜、玻璃晶圆等光学元件。

AMS集团总部位于奥地利,系一家传感器解决方案设计和制造商,同时也是苹果公司光学器件的长期供应商之一。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有