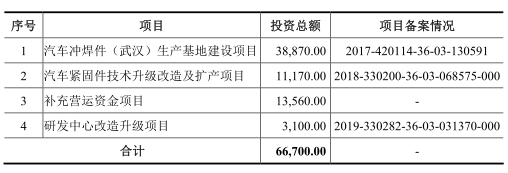

7月31日,浙江长华汽车零部件股份有限公司(以下简称“长华汽车”)首发上会。长华汽车拟于上交所上市,计划公开发行不超过4168万股,保荐机构为长城证券。长华汽车本次拟募集资金6.67亿元,分别用于汽车冲焊件(武汉)生产基地建设项目、汽车紧固件技术升级改造及扩产项目、补充营运资金项目、研发中心改造升级项目。

长华汽车报告期内营业收入、净利润增速双双下滑。2016年至2019年1-6月,长华汽车实现营业收入分别为12.28亿元、15.01亿元、15.18亿元、6.68亿元,2017年度及2018年度营业收入年增长率分别为22.26%、1.15%。报告期内,公司实现归属于母公司所有者的净利润分别为1.94亿元、2.19亿元、2.09亿元、7460.77万元,2017年度及2018年度净利润年增长率分别为13.93%、-4.88%。

报告期内,公司经营活动产生的现金流量净额分别为1.67亿元、2.32亿元、2.08亿元、1.91亿元。其中,销售商品、提供劳务收到的现金分别为10.62亿元、12.73亿元、15.33亿元、7.65亿元。

2016年至2019年1-6月,长华汽车应收账款余额分别为2.21亿元、2.66亿元、2.63亿元、1.96亿元,占营业收入比例分别为17.97%、17.71%、17.32%和29.36%。应收账款周转率分别为6.18、6.17、5.74、2.91,略高于同行业可比上市公司应收账款周转率均值5.72、5.73、5.17、2.35。

报告期内,公司存货金额分别为2.84亿元、3.02亿元、2.98亿元、2.51亿元,占流动资产的比例分别为39.26%、37.27%、37.80%和32.97%。存货周转率分别为3.12、3.48、3.43、1.71,略低于同行业可比上市公司存货周转率均值3.92、4.00、3.89、1.87。

2016年至2019年1-6月,长华汽车负债总额分别为5.46亿元、6.52亿元、4.88亿元、4.59亿元,资产负债率分别为37.72%、40.10%、28.61%、26.52%。

报告期内,长华汽车共实施了三次分红,累计分红金额1.53亿元。

长华汽车两年一期毛利率下滑。2016年至2019年1-6月,长华汽车主营业务毛利率分别为29.24%、26.04%、25.16%和22.29%,整体呈下降趋势。

报告期内,长华汽车及子公司受到土地管理部门、互联网备案、海关处罚。2017年5月23日,公司未经批准擅自占用周巷镇海莫社区集体土地进行建设,慈溪市国土资源局对其出具了慈土资执法周[2017]016号《行政处罚决定书》。2018年10月25日,慈溪市公安局因公司网站www.zjchanghua.com未履行互联网备案职责、未进行公安备案,对长华有限做出警告处理,并出具了《行政处罚决定书》。2019年12月23日,宁波海曙海关出具《行政处罚决定书》(甬曙关简违字[2019]0645号),认为宁波长盛委托宁波亦子报关代理有限公司向海关申报出口数据与实际不符,影响海关统计准确性,因此给予警告处罚。

长华汽车依照《高新技术企业认定管理办法》被宁波市科学技术局、宁波市财政局、宁波市国家税务局和宁波市地方税务局四部门联合认定为高新技术企业。2016年至2019年6月30日,长华汽车员工数量分别为2169人、2344人、2335人、2176人。截至2019年6月30日,公司本科及以上学历189人,占员工总数的8.68%。

2019年上半年,公司主要产品紧固件、冲焊件产能利用率突然下降,降幅较大。2016年至2019年1-6月,长华汽车紧固件产能利用率分别为115.83%、116.88%、97.58%、71.53%,冲焊件产能利用率分别为62.24%、64.48%、71.09%、44.26%。

据央广网报道,中国汽车制造业正陷入前所未有的产能过剩困局。中国机械工业联合会发布了2019年上半年机械工业运行情况,其中汽车行业数据显示,利润总额的增速由正转负,十多年来首次出现了负增长。第二季度汽车制造产能利用率为76.2%,比一季度下降2.1个百分点。而国家统计局“全国工业产能利用率”数据显示,2019年上半年我国汽车制造业产能利用率为77.2%,同比下滑3.8%。

据投资时报报道,随着客户集群的增加,长华汽车客户集中度过高的风险也随之逐渐暴露。据招股书显示,报告期各期,长华汽车向前五大客户(合并口径)的销售金额分别为6.56亿元、8.59亿元和9.07亿元,占主营业务收入的比例分别为54.53%、58.14%及61.05%,呈现逐年上升趋势。

据中国网报道,对比招股书与环评文件(汽车冲焊件(武汉)生产基地建设项目报告表、新增一条电泳涂装线建设项目报告表、汽车紧固件技术升级改造及扩产项目报告表),两份官方材料有多处信息和数据不一致。第一个项目,汽车冲焊件(武汉)生产基地建设项目。招股书显示建设周期为三年,而环评报告则显示周期不足一年。第二个项目——汽车紧固件技术升级改造及扩产项目。多个拟购设备仅在招股书中出现,但在汽车紧固件升级改造及扩产项目的环评文件中他们却并未提及;两份官方文件的矛盾点还有同一设备在招股书和环评文件中的购置信息不一致;该项目中许多设备现有数量明显不一致。

中国经济网记者向长华汽车董事会秘书办公室发去采访提纲,截至发稿未收到回复。

汽车金属零部件生产企业拟上交所上市 家族持股96%

据招股书,长华汽车是一家专注于汽车金属零部件研发、生产、销售的企业,具备较强的配套开发、生产制造能力。

公司的主要产品为紧固件和冲焊件。公司紧固件产品主要包括螺栓、螺母和异形件三大类,应用于汽车车身、底盘及动力总成系统,强度等级覆盖汽车常用紧固件及关键部位的高强度紧固件,能够满足各类型乘用车的不同需求。公司冲焊件产品主要包括汽车覆盖件、支撑件、加强件、一般冲焊件等,应用于汽车车身、底盘和动力总成等部位。

本次发行前,王长土直接持有公司2.27亿股股份,占公司总股本的60.48%,系公司控股股东。王庆直接持有公司9720万股,占公司总股本的25.92%。王长土、王庆父子合计直接持有公司3.24亿股股份,占公司总股本的86.40%。

本次发行前,宁波长宏持有公司3600万股,占公司总股本的9.60%,王长土为宁波长宏执行事务合伙人,王长土、王庆合计持有宁波长宏73.53%的出资份额,并通过宁波长宏间接控制公司9.60%的股份。

王长土、王庆父子直接及间接控制公司96%的股份,为公司共同实际控制人。

王长土,董事长,1965年6月生,中国国籍,无境外永久居留权,浙江大学人文学院高级总裁研修班结业。1985年2月至1993年10月任慈溪市小安镇长源五金厂员工;1993年11月至2018年4月,任职于公司前身长华有限,历任总经理、执行董事等职;2018年5月至今,任公司董事长。现任公司董事长、宁波长盛执行董事、武汉长源执行董事、吉林长庆执行董事、广州长华执行董事兼总经理、布施螺子董事长、恒力小额贷董事、宁波长宏执行事务合伙人、慈溪长信监事等职。王长土担任的其他社会职务有:慈溪市汽车配件行业协会会长、宁波杭州湾新区商会副会长、宁波市汽车零部件产业协会副会长、宁波市企业文化研究会常务副会长、行风义务监督员、慈溪市人大代表等。

王庆,副董事长、总经理,1987年8月生,中国国籍,无境外永久居留权,大学学历。2006年11月至2018年4月,任公司前身长华有限监事;

2006年12月至2018年1月,任长青模具总经理;2010年10月至今,任布施螺子董事;2012年9月至今,任武汉长源监事;2014年11月至今,任吉林长庆监事;2016年12月至今,任慈溪长信执行董事;2018年5月至今,任公司副董事长、总经理。

长华汽车拟于上交所上市,计划公开发行不超过4168万股,保荐机构为长城证券。长华汽车本次拟募集资金6.67亿元,其中3.89亿元用于汽车冲焊件(武汉)生产基地建设项目、1.12亿元用于汽车紧固件技术升级改造及扩产项目、1.36亿元用于补充营运资金项目、3100.00用于研发中心改造升级项目。

营业收入、净利润增速双双下滑

2016年至2019年1-6月,长华汽车实现营业收入分别为12.28亿元、15.01亿元、15.18亿元、6.68亿元,2017年度及2018年度营业收入年增长率分别为22.26%、1.15%。

报告期内,公司实现归属于母公司所有者的净利润分别为1.94亿元、2.19亿元、2.09亿元、7460.77万元,2017年度及2018年度净利润年增长率分别为13.93%、-4.88%。

招股书称,报告期内,受到下游整车产销量增速放缓甚至下滑的影响,公司营业收入增速放缓,2018年及2019年1-6月盈利水平出现下滑。未来随着下游整车市场景气度的波动、客户产品结构变化、人力成本上升及研发支出增加等因素的影响,公司盈利水平存在下滑的风险。

报告期内,公司经营活动产生的现金流量净额分别为1.67亿元、2.32亿元、2.08亿元、1.91亿元。

其中,销售商品、提供劳务收到的现金分别为10.62亿元、12.73亿元、15.33亿元、7.65亿元。

2019年上半年末应收账款1.96亿元

2016年至2019年1-6月,长华汽车应收账款余额分别为2.21亿元、2.66亿元、2.63亿元、1.96亿元,占营业收入比例分别为17.97%、17.71%、17.32%和29.36%。

公司称,2017年末,公司应收账款余额较2016年大幅增长的主要原因系公司营业收入增加较快带动应收账款相应增加。2019年6月末,公司应收账款余额较2018年末下降,主要原因系2019年1-6月收入规模有所下降所致。

报告期内,公司应收账款周转率分别为6.18、6.17、5.74、2.91,略高于同行业可比上市公司应收账款周转率均值5.72、5.73、5.17、2.35。

2019年上半年末存货2.51亿元

2016年至2019年1-6月,长华汽车存货金额分别为2.84亿元、3.02亿元、2.98亿元、2.51亿元,占流动资产的比例分别为39.26%、37.27%、37.80%和32.97%,占资产总额的比例分别为19.64%、18.56%、17.46%和14.52%。

其中,库存商品金额分别为7022.35万元、9660.87万元、9232.97万元、6946.77万元,占存货的比例分别为23.03%、29.53%、28.67%、25.69%。

报告期内,公司存货周转率分别为3.12、3.48、3.43、1.71,略低于同行业可比上市公司存货周转率均值3.92、4.00、3.89、1.87。

公司称,公司存货周转率略低于同行业可比公司,一方面系因公司产品既包括冲焊件也包括紧固件,供应车型及车身部位较多,产品种类相对较多,导致存货备货较多;另一方面系公司为满足客户及时供货要求,设立了较多异地仓库,供货时效性要求也增加了备货需求。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有