中小型房企依旧渴求规模。

这从弘阳地产联席总裁袁春在今年3月业绩会上的发言也可窥见。如其所述,“未来3年,我们要保持比同行业更高更快的增长。”足见,弘阳地产对做大规模之热切。

事实上,登陆资本市场后,弘阳地产就在加快扩张。

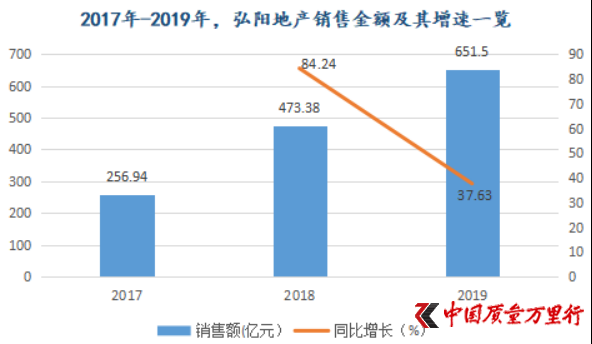

数据可以佐证,过去两年,弘阳地产分别实现合约销售金额473.38亿元和651.5亿元,相应按年增长84.24%和37.63%。

数据来源:弘阳地产历年财报

今年受疫情影响,弘阳地产将年度目标设置得温和了许多,仅为750亿元,增幅为15.12%。

据其披露,2020年上半年,弘阳地产实现合约销售金额315.73亿元,已完成上述目标的42.1%。这也意味着下半年弘阳地产只要月均卖掉72.4亿元的房子,就可达成目标。

对于弘阳地产来说,这并不会太难。因为,今年二季度,其就已在销售端发力。其中,5月-6月,销售额更是分别达到88.56亿元和109.31亿元。

激进扩张

“为了未来3年的发展,我们会持续在投资上加大力度,将拿出回款的40%-50%用于投资。”袁春曾如是公开表示。

事实也是如此。近1个月来,弘阳地产在加快拿地节奏。其中,不乏较高溢价拿地。

将时间推至7月16日,弘阳地产以7.23亿元的代价,竞得常州武进区JCJ20200101商住地,溢价率为38.24%。此前1天,弘阳地产先后经过20轮竞价和54轮竞价,分别以6.6亿元摘获南京栖霞区NO.2020G39号地块和以格25.8亿元将南京浦口区NO.2020G40号地块收入囊中,两者溢价率均达20%。

弘阳地产最高溢价拿地则可追溯至6月底,在181轮竞价后,弘阳地产与启东市鑫城城建、建都房地产以7.87亿元代价,联合拿下南通2009号地块,溢价率高达50.19%。在此两个月前,弘阳地产还曾力拼242轮,以15.52亿元代价,成功斩获宁波鄞州区甬储出2020-013号宅地,溢价率为43.13%。

“弘阳地产不惜较高溢价拿地,说明其战略扩张节奏比较快,力求做大规模。此外,高溢价也说明市场竞争比较激烈。”知名地产分析师严跃进告诉《中国质量万里行》。

上海中原房地产分析师卢文曦也表示,这是弘阳地产为快速扩张做准备,由于上市才两年,不管是现实营销还是资本市场,都需要在实体上有一个比较好的表现。再者,目前全国大部分地方地价溢价率都开始走高。企业要扩张,肯定就要拿地,所以就表现为比较激进的去扩张。

需说明的是,上述只是弘阳地产溢价拿地的一部分。

接连溢价拿地之际,弘阳地产也在“借新偿旧”。

7月21日,弘阳地产以“所得款项净额用于为若干将在1年内到期的现有中长期债务再融资”为由,发行了一笔将于2023年到期金额为1.55亿美元的优先票据,利率为9.7%。该笔票据将与其在2020年1月发行的金额为3亿美元的优先票据合并、构成单一类别。

实际上,早于2019年,弘阳地产资金链就较为紧张。据其财报,过去1年,弘阳地产可动用的账面资金为86.92亿元,同期内短期借款为105.16亿元,前者难以覆盖后者。

弘阳地产在年初就开始发债用于偿旧,也就不难理解了。

业绩步入“缓增”

弘阳地产起家于江苏南京。1995年,实际控制人曾焕沙成立南京红太阳商业大世界有限公司,开始涉足建筑材料业务。而其正式进入地产业则要往后再推4年,1999年12月南京红太阳房地产开发有限公司(下称“南京红太阳”)的成立。彼时,南京红太阳启动首个住宅项目旭日华庭的开发。

4年后,旭日华庭入市。也是在这一年,曾焕沙组建弘阳集团。2005年4月,弘阳地产成功布局无锡。次年5月,弘阳地产启动首个商业综合体南京弘阳广场的开发,将业务拓展至商业物业开发,只是该项目直至2011年5月才竣工。在这之前的2010年,弘阳地产已相继进军常熟、南通。

2013年5月,南京弘阳酒店开业。至此,弘阳地产住宅物业开发与销售、商业物业投资与运营、酒店运营3大业务形成。

2016年,弘阳地产成功走出江苏。期间,获取时光里项目,并在安徽合肥设立办事处。此后,弘阳地产继续在安徽圈地。2017年5月,获取明发北站新城弘阳苑项目,并设立安徽滁州办事处。

2018年7月,弘阳地产成功登陆港交所。该年在“做透大江苏,深耕长三角,布局都市圈”的区域布局策略下,上市公司获取地块31幅,新进杭州、成都、武汉、南昌、佛山、开封等城市,初步完成全国化战略布局。

2019年2月,弘阳地产启用上海总部,和南京一起形成双总部运营。这一年,上市公司新进入济南、青岛、西安、长沙、温州、郑州等17个城市,基本完成全国化布局。

只是快速攻城略地之际,弘阳地产权益土储占比却并不高。

据其财报披露,2018年-2019年,弘阳地产土地储备总建筑面积分别为1308.44万㎡、1693.2万㎡,但其相应应占土地储备建筑面积为723.15万㎡、925.43万㎡,后者在前者中占比仅为55.27%和54.66%。

销售端方面,弘阳地产权益销售金额在全口径销售额中占比同样不高,也就不足为奇了。据克尔瑞研究中心数据,2019年,弘阳地产权益销售金额为349.1亿元,在合约销售金额中占比仅为53.58%。

种种数据都在表明,弘阳地产的扩张越来越多地依赖于合作开发。

“这是在当前市场、融资、产品创新以及营销等方面的竞争与压力之下抱团取暖、资源共享的一种应对举措,也是一些强势企业趁机低成本拓展市场的方式。”对于房企越来越多地走向合作开发,中国企业资本联盟副理事长柏文喜如是分析认为。

《中国质量万里行》梳理发现,大量合作开发之下,弘阳地产非控股权益在权益总额中占比也在逐年走高。2018年-2019年,弘阳地产非控股权益占比分别为8.34%和23.04%。要知道,2017年上市公司这一占比不过为1.88%。

值得注意的是,非控股权益也是房企降低杠杆的利器。

正如柏文喜所表示,在高杠杆和高负债的房企中,为了降低负债率、提升融资能力和财务稳健性,也会大量运用非控股权益。在他看来,这一方式也往往成为高负债企业与基金、信托等运用明股实债来使负债表外化而降低表观负债率的一种工具。

但,过多的合作开发也会有其弊端,“增收不增利”就是其中一种。

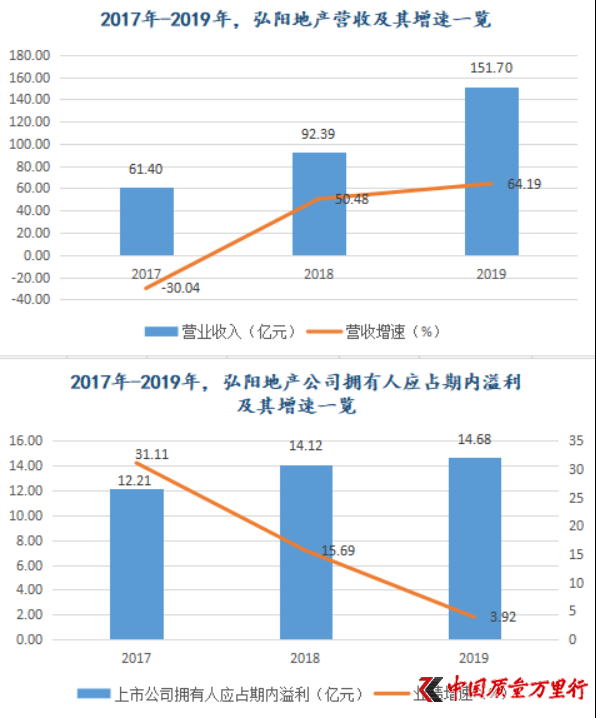

目前,弘阳地产正陷入这一弊端之中。据其财报,2018年-2019年,弘阳地产营收分别按年增长50.48%、64.19%。期内,业绩增速却在逐年走低,相应按年增长15.69%和3.9%。

数据来源:东方财富choice

不难发现,营收不断快速增长之下,弘阳地产业绩已然步入“缓增”。

不过,柏文喜认为,上市以后,弘阳地产可能为了冲规模而拓展了不少毛利较低的项目也是其业绩“缓增”的一大原因。

据choice数据,过去两年,弘阳地产销售毛利率确在走低,已由2018年的31.25%降至25.13%。

此外,需弘阳地产警惕的是,伴随快速扩张,上市以来,其负债扩张已快于资产扩张。期内,上市公司资产负债率逐年走高就是明证,已由2018年的79.61%升至81.08%。

正如柏文喜所坦言,为冲规模而引发的高负债带来了较多的财务成本,也会侵蚀企业毛利空间。

对于弘阳地产今后将如何在规模和利润之间取得平衡?《中国质量万里行》已多次致电上市公司,截至发稿尚未收到回复。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有