2020年,原本是属于爱奇艺的十年,不过接连的坏消息实在让爱奇艺的十岁生日过的并不顺畅。自Wolfpack做空后,近日爱奇艺再遭到美国证券交易委员会(SEC)调查,这无疑使爱奇艺落入难以脱身的困境。而其自身财报所展露出来的财务数据,虽然让市场看到爱奇艺盈利的曙光,但这条路仍然很长。

Wolfpack做空后 爱奇艺再遭SEC调查

4月7日,在浑水协助下,做空机构Wolfpack发布了一份名为“中国版Netflix?祝好运(The Netflix of China?Good Luckin)”的做空报告,目标直指2018年在纳斯达克上市的爱奇艺。

Wolfpack做空报告称,早在2018年IPO上市之前,爱奇艺就一直在进行财务欺诈,公司的业务增长数据与财务报表都有水分,存在着夸大收入的情况。报告称爱奇艺2019年营收被夸大了约80亿元人民币到130亿元人民币,即27%到44%。

爱奇艺的用户人数则被扩大了42%—60%。公司的费用以及为内容、其他资产和收购交易支付的价格同样被扩大,目的是“烧”掉虚假的现金,隐瞒欺诈行为。此外,Wolfpack称爱奇艺早在2018年首次公开募股之前就存在欺诈行为,并一直持续。

做空发生后,爱奇艺掌门人龚宇以“邪不压正,看最后谁赢!”回应此番言辞激烈的指控。但比做空来的更猛烈的是,美国证券交易委员会(SEC)的调查。

8月14日,爱奇艺发布公告称,公司被美国证券交易委员会(SEC)调查,要求提供2018年1月份以来的财务记录,并提及做空者WolfPack所提及的收购和投资相关文件。

目前SEC调查仍在进行中,一旦做空机构所言非虚,作为上市公司,爱奇艺或将面临整改、罚款甚至退市等处理。

值得一提的是,据路透社报道,美国国务卿蓬佩奥5日再次以所谓“国家安全”为由,宣称美国正在加紧努力从美国数字网络中清除TikTok和微信等所谓“不可信任的”中国应用程序,这也不排除爱奇艺被无理由调查的可能性。

针对调查,爱奇艺CFO王晓东表示,“这是内部的独立调查,所以我们目前也不清楚具体的调查结果是什么状态。我能告诉大家的是,我们主动披露调查正说明公司管理层对这次内部调查的结果十分有信心。我们相信,基于严格的内部控制流程,过去十年来我们建立的公司治理以及内部的企业文化,调查的结果将会对公司有利。这是我们的信心。”

但在此之下,连锁反应蔓延至资本市场。受“调查消息”的影响,爱奇艺的股价盘后一度暴跌约19%,市值蒸发30亿美元。

爱奇艺或遭台湾“封杀” 约谈、处罚不断

8月18日,据新华社报道,台当局经济主管部门发布新闻称,将在台湾地区代理或经销大陆地区的互联网视听服务(OTT-TV)纳入商业禁止项目表。预告期间为14日,9月1日预告期满后,规划于9月3日正式公告。

该部门称,北京爱奇艺科技公司于2016年申请来台投资设立子公司,但其规划经营的OTT-TV业务,并不是开放给大陆地区人民或公司来台投资的项目,因此并未核准。然而,OTT-TV通过网络特性,达到在台“违法落地”的效果。

倘若禁令生效,这无疑对爱奇艺的版图拓展及营收等方面会产生较大折扣。

此外,爱奇艺今年还多次遭到约谈及处罚。

4月8日,浙江省消费者权益保护委员会根据会员消费体验结果,因广告特权描述不清、涉嫌虚假宣传、自动续费扣款未提醒等原因,约谈了包括爱奇艺、腾讯视频等在内的九大视频平台和两大音频平台。

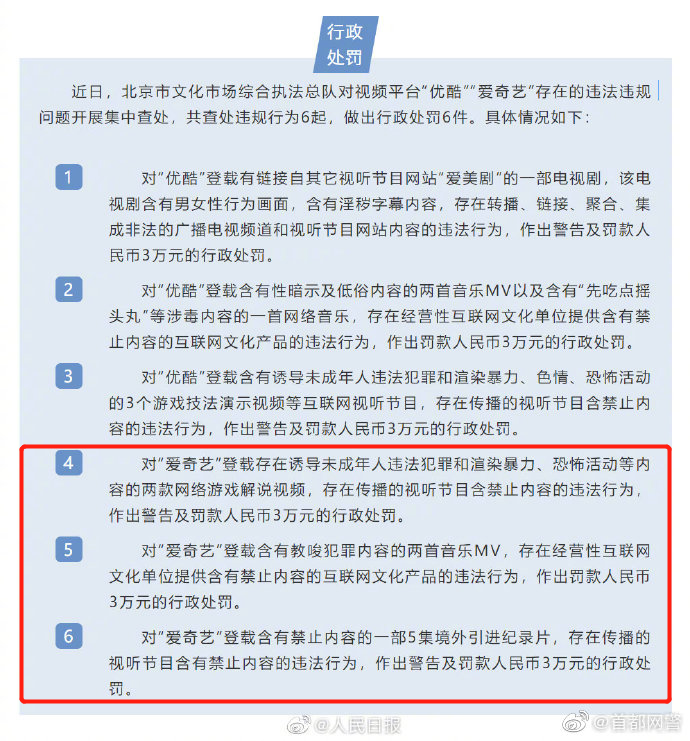

8月6日,爱奇艺因登载存在诱导未成年人违法犯罪和渲染暴力、恐怖活动等内容的两款网络游戏解说视频;登载含有教唆犯罪内容的两首音乐MV;登载含有禁止内容的一部5集境外引进纪录片被北京市文化市场综合执法总队予以行政处罚。

彼时,爱奇艺回应称,积极配合市文化执法总队的调查,已在第一时间下架相关内容,对此造成的影响深表抱歉。未来爱奇艺一定持续加强自查,深入整治,营造风清气正的网络环境。

财报折射真实处境 爱奇艺是否触碰“天花板”?

在发布被SEC调查公告的当日,爱奇艺也公布了截至2020年6月30日的第二季度财报。

财报显示,2020年Q2,爱奇艺营净亏损为人民币14亿元,相比之下去年同期的净亏损为人民币23亿元,同比收窄亏损。

纵观此前的财务数据来看,自2018年Q2以后,爱奇艺的亏损常年都维持在20亿元到40亿元之间,在2019年Q3的亏损甚至达到了37亿元,接近当季营收的一半。爱奇艺过去十个季度的平均亏损也在24.4亿元。对比之下,本季度亏损缩减到14亿,可以说是巨大的进步,且2020年Q2也是爱奇艺多个季度以来亏损最小的一次。

这主要得益于成本的下滑。据财报显示,2020年Q2,爱奇艺营收成本相较去年同期下降了2%,运营亏损为13亿元。运营亏损率为17%,2019年同期运营亏损率为26%,同比下滑了9%。

成本控制下,亏损收窄,这对于爱奇艺来说无疑是个好消息,但营收方面却展露了爱奇艺的增长瓶颈。

2020年Q2,爱奇艺实现营收74亿元,同比增长4%,环比下降2.6%。而将时间线拉长,2018年Q2至2020年Q1,爱奇艺营收分别是62亿元、69亿元、70亿元、70亿元、71亿元、74亿元、75亿元、76亿元。按照趋势来看,爱奇艺的营收已经接近了瓶颈,且营收难以增长的趋势从2018年Q3开始已经出现,并一直延续至今。

从业务上来看,会员收入为爱奇艺目前的营收主要来源,但此业务增长遭遇到了天花板。

2020年Q2,爱奇艺会员服务收入为40亿元,较去年同期增长19%。截止6月30日,爱奇艺订阅会员规模达到1.05亿,会员规模较上季度环比下降了1390万。

值得注意的是,上季度爱奇艺的会员刚实现了单季度增长1200万,拿下了多个季度以来的单季度增长桂冠。而这次下滑,则意味着上季度增长的付费会员,在二季度近乎全部流失,甚至出现下滑。

为了扭转局势,除了节约成本外,“涨价”或许是爱奇艺的另一方法。从2019年初开始,涨价就成了爱奇艺管理层挂在嘴边的一件事,龚宇和其他高管多次在不同场合表达涨价的意愿。在第二季度财报电话会议中,龚宇又一次提到会员费涨价的问题。他认为,这个价格“太低了,不能覆盖内容成本”。

但涨价是否能够让用户买单还有待考量,毕竟此前的“超前点播”就遭到了大量用户的口诛笔伐。

综合来看,爱奇艺的第十年的确面临着巨大的挑战。对外是做空、审查,而对内则是发展的瓶颈以及用户的维稳。如何顺利通过审查,寻找到新的方向,开启下一个十年,每一步都需要龚宇慎重考虑。但2020年或许是爱奇艺新的节点,在亏损大幅收缩的同时,爱奇艺或许已经找到了破局的方法。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有