近期,外贸信托“因借款人周某55万元未按时归还而处置借款人110万元的房屋”的行为,被法院认定涉嫌以“套路贷”的方式诈骗,并将外贸信托涉嫌犯罪的线索和材料移送公安机关立案侦查。

多位广州地区外贸信托“房抵贷”借款人对第一财经记者表示,外贸信托是通过泛华金融服务集团(下称“泛华金融”)发放贷款的,双方有多处违规、违法的行为,部分案件已经立案。

所谓“套路贷”,是对以非法占有为目的,假借借贷之名,诱使或迫使借款人签订“借贷”或变相“借贷”、“抵押”、“担保”等相关协议,通过虚增借贷金额、恶意制造违约、肆意认定违约、毁匿还款证据等方式形成虚假债权债务,并借助诉讼、仲裁、公证或者采用暴力、威胁以及其他手段非法占有被害人财物的相关违法犯罪活动。

外贸信托相关人士对第一财经记者回应称:“任何个人或机构制作虚假的贷款材料骗取银行等金融机构贷款,涉嫌构成贷款诈骗罪,我司曾通过网站、微信、动画片等多种形式进行真实借贷等内容的普法宣传。如发现相关违法情况,可向我司提供详细信息,我司将依法处理。”

个人借款者是如何“入套”的?

冯女士是天津市一家服装公司的总经理,2016年下半年,贷款银行抽贷对她公司的经营产生了很大影响,她开始将目光投向了非银金融。

2017年6月,她急需120万元的资金偿还贷款债务。经人介绍,一名自称是泛华金融的员工郭某找到冯女士称,“泛华金融可以提供低成本的资金,月息0.96%,可立即放款,只需用住房抵押,另外再需支付10万元好处费即可。”

随后,郭某带着冯女士进行了公证,冯女士全权委托郭某办理房产抵押贷款业务,郭某索要了冯女士的银行卡片、银行卡密码和银行U盾。冯女士回忆道,2017年6月14日,临近下午下班时间,5点左右,她被带到泛华金融天津分公司办理抵押贷款手续,在签订借款合同及房屋抵押合同时,她发现给她的文件中有大量空白合同。

“当时泛华金融工作人员称,合同需要带回总部盖章、审核后,才能决定具体的利率、还款周期等具体内容,不过,利率和之前所说的月息0.96%~0.99%不会有大差异。”冯女士称,在很短的几分钟里,泛华金融让她签了一大摞文件,完全没有时间细看文件的内容。

调查中,近20位外贸信托“房抵贷”借款者对第一财经记者表示,他们在签订合同的时候,基本都在临近中午或者下午下班时间,旁边多名泛华金融工作人员催促,没有时间细看合同内容。“当时并不知道借的钱是外贸信托通过泛华金融发放的。签完后,合同书和还款计划书立刻就被泛华金融收走了。”借款人说。

冯女士提供的银行还款记录显示,2017年7月到2018年7月,借款的还款账户是“广州银联网络支付有限公司”。2018年8月到2019年4月,冯女士的还款账户却变成了“外贸信托”。冯女士称,“当时我在新疆做生意,也没把这个当成一回事,每月的还款都是安排公司会计操作的。”

然而,问题来了,2018年12月,“广州银联网络支付有限公司”扣款没有成功,冯女士出现了一期逾期,也为此后的“违约”问题埋下了伏笔。

之后,冯女士一直正常还款。2019年4月4日,广州仲裁委员会下发的仲裁书显示,冯女士自2019年1月开始逾期还款,至今尚未结清逾期借款,构成违约。外贸信托有权根据合同的约定,提起仲裁。

“2019年5月,我收到天津河西法院对房产的执行通知书。从2017年7月到现在为止,外贸信托没有任何人员与我沟通,都是泛华金融的贷后管理人员和我联系。2019年5月之后,泛华金融的催收人员要拍卖我的房子,此时我才停止了还款。”冯女士称。

李先生是一名无业人士,2018年,他需要10万元周转资金。一位中介公司人士联系到他,表示“可以提供无抵押、无担保、低利息的资金”。当李先生和上述中介人士来到泛华金融广东分公司时,泛华金融业务人员却表示,因为李先生没有工作,无法放款。不过,可以做房抵贷。

随后,泛华金融工作人员上门评估了李先生的房产价值,提出可以给李先生贷款110万元。李先生表示,自己只需要10万元,拒绝了这一选择。

上述中介公司人士又找到李先生说,“泛华金融的资金成本非常便宜,月利息不到1%,可以先贷到这110万元,剩下的钱可以存在我们的中介公司,你就可以躺赚利差。”李先生说,几个月之后,他去找中介公司,发现已经人去楼空。

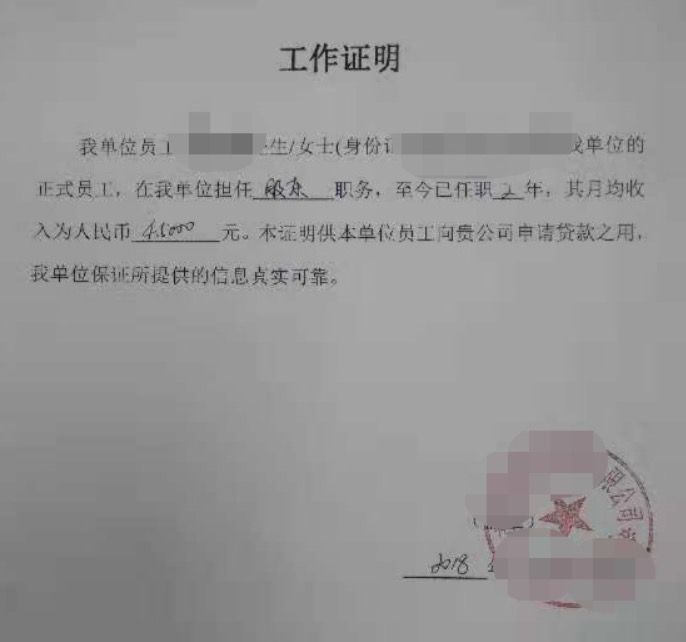

当时,李先生不禁心动。“泛华金融工作人员和中介公司的人担心我的资质在外贸信托那里通不过贷款审核,于是给我办理了假就职证明,包装成企业高管,月薪45000元。”李先生说,“我的材料只有房产证和身份证是真的,其他的证件都是假的。”

(泛华金融为李先生办理的假工作证明)

李先生称,一直以为借款方是泛华金融,后来才发现合同里原来是从外贸信托借的钱,但还款一直是向泛华金融的账户还款。

“外贸信托对我这110万元的贷款,被泛华金融收了近20万元的‘砍头息’。具体外贸信托和泛华金融怎么分成,我也不知道。但外贸信托给我的利率不是此前约定的月息0.98%,而是变成了合同书上的年化16%。我去找泛华金融的人沟通,没人理我。之后,我一边还款,一边报案。”李先生称,目前公安机关已经立案,他也给记者看了立案书。

宣传利率、合同利率、真实利率,差别有多大?

泛华金融作为外贸信托的合作公司,在其宣传广告上写着,“房屋抵押贷款”月息0.96%,也就是说,年化利率不到12%,但借款人真实的年化利率究竟是多少呢?

冯女士提供的银行流水显示,2017年6月16日放款120万元后,当日被泛华金融扣掉“砍头息”72000元,剩余112.8万元,又被泛华金融郭某收取手续服务费10万元,冯女士实际借款102.8万元。

(多位天津地区借款人称,“代倩”是泛华金融天津分公司财务人员)

冯女士称,泛华金融一直没有向她归还外贸信托和自己签订的合同书。她从房管局调档的《贷款合同-房屋抵押》文件显示,外贸信托的贷款利率为年化15%,借款期限为8年。而此前,泛华金融与冯女士口头沟通的贷款期限为5年,直到冯女士去房管局看到这份文件才发现问题的严重。

2019年12月,人民银行推进“明示年化利率”的工作,要求各商业银行、互联网金融平台等必须在相关贷款产品中明确展示年化利率,帮助消费者了解真实借款成本,并明确利率的核算方式应为IRR算法。IRR算法为:

冯女士实际借款102.8万元、期限8年(共96期还款),冯女士提供的流水信息显示,过去的17个月,她每月实际还款为27500元。实际贷款利率为多少呢?第一财经记者根据IRR算法得出,冯女士借款的实际年化利率为28.8%,远超合同所写的15%,更超过了之前沟通的月息0.96%、年化不足12%的利息水平。

值得一提的是,冯女士的那笔所谓“逾期”,是在正常还款第18个月时,因对方系统无法扣钱出现的。即便算上“砍头息”的17.2万元,120万元、期限8年,若按照等额本息,封晶每月应还款21534.49元,到第17个月时,剩余本金金额为107.7万元。若按等额本金,还款17个月后,剩余本金金额为98.5万元。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有