近日,高阳科技发布2020年上半年财报,其中显示支付交易处理解决方案业务营业额2020年上半年同比大幅下滑。该集团支付交易处理方案最主要的经营主体是随行付支付有限公司(下简称“随行付”)。

财报还显示,支付交易处理解决方案项下信贷减值亏损,主要是由于小额贷款业务(随行付旗下小贷平台“还到”)的逾期应收贷款结余减值亏损。“还到”一方面逾期应收贷款结余减值亏损,逾期率升高,另一方面被大量用户投诉“强制获取通讯录且爆通讯录式催收”。据中国网财经记者下载 “还到”APP后测评,该《用户隐私权政策》显示“关闭通讯录权限将无法保证用户能通过风险筛查”等。

中国网财经记者就相关问题采访了随行付官方客服,客服称转给相关部门,截至发稿前,该公司未作出回复。

受疫情影响业绩承压

高阳科技近日发布2020年上半年财报,其中披露了支付交易处理解决方案的经营情况。据财报,高阳科技2020年上半年收入同比下降32.7%至20.2亿港元,实现期内溢利同比下降46.3%至2.2亿港元。

高阳科技最主要的业务是支付交易处理解决方案,该项业务收入占2020年上半年总收入的82.2%。公开资料显示,高阳科技主要通过重庆结行移动商务有限公司在境内开展支付业务。而重庆结行主要从事平台运营解决方案业务,持有随行付80.04%股份,是其第一大股东。高阳科技支付交易处理解决方案业务最主要的经营主体是随行付。

据财报,高阳科技支付交易处理解决方案业务2020年营业额是16.67亿港元,相比2019年同期的25.64亿元下降34.98%。财报显示,该业务2020年上半年营业额大幅下滑的具体原因是新冠肺炎疫情下,消费者的商品及服务消费下降,导致透过该分类处理的交易量大幅减少。

被诉强制获取用户通讯录、暴力催收

此外,高阳科技财报还显示,支付交易处理解决方案项下信贷减值亏损为4.4亿港元,信贷减值亏损同比增加225%。而信贷减值亏损总价主要是由于小额贷款业务的逾期应收贷款结余减值亏损。

截至2020年6月30日,随行付旗下小贷公司应收贷款总额为5.94亿港元,同比增加38.71%,逾期超过1个月的贷款占应收贷款总额的15.8%,去年同期为13.6%;逾期超过3个月的贷款共7856万港元,较去年同比增加132.9%。

随行付旗下小贷业务“还到”不仅逾期率升高,还被多名用户投诉“强制获取通讯录和暴力催收”。在21 CN聚投诉网站上,随行付金融投诉总量342条,解决率28.95%。大部分投诉皆为“还到”强制获取通讯录且爆通讯录催收。

投诉人赵女士称“随行付还到,泄露个人隐私,给我紧急联系人以外的人打了电话!对于费用产生质疑,客服不给算。”

另外,还有投诉人称,没有借钱却遭到了随行付催收团队的骚扰。该用户表示:“朋友在随行付借了10000要还12000,分期3个月,由于疫情原因,现在还没上班,但是他欠的钱天天跟我打电话!”

(图注:截至投诉网站)

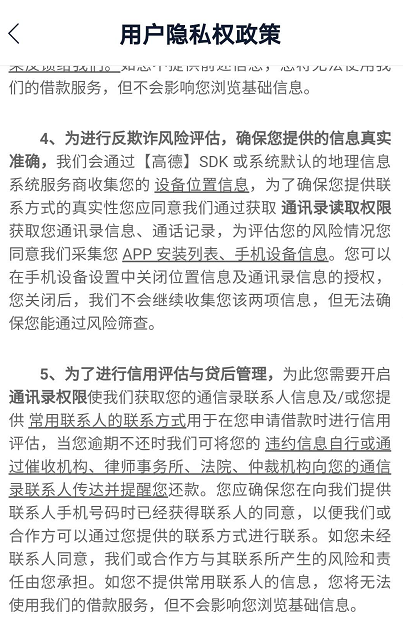

中国网财经记者下载了“还到”APP。该APP的《用户隐私权政策》显示,“关闭通讯录权限将无法保证用户能通过风险筛查”。在记者同意两协议后,并没有让记者选择是否同意打开相关选项的提示,直接进入了APP主页面。也就是默认收集了记者的通讯录信息。

《用户隐私权政策》的第五条显示,为了进行信用评估与贷后管理,为此您需要开启通讯录权限使我们获取您的通讯录联系人及/或您提供常用联系人联系方式用户信用评估,当您逾期不还时我们可将您的违约信息自行通过催收机构等向您的通讯录联系人传达并提醒您还款。您应确保您在向我们提供联系人手机号码时已获得联系人的同意。如果未经联系人同意, 产生风险责任由您承担。

(图注:截自“还到”APP《用户隐私权政策》)

据全国信息安全标准化技术委员会发布的相关规范,金融借贷基本业务功能必要手机的信息并不包括通讯录和通话记录。

关于以上合同内容,北京东岩律师事务所的郑亮律师对中国网财经记者表示:“格式条款在合同法第四十条有规定第四十条格式条款具有本法第五十二条和第五十三条规定情形的,或者提供格式条款一方免除其责任、加重对方责任、排除对方主要权利的,该条款无效。本合同中,第五条,要求用户提供通讯录信息以便于催讨债权,属于加重对方责任,应认定为无效。此外,给通讯录发信息催款,涉嫌违法犯罪。”

中国网财经记者就“上半年疫情导致业绩承压、逾期率升高有无应对措施,对《用户隐私权政策》是否有调整方案”等联络采访随行付,客服称转至相关部门,截至发稿前,未获回应。(记者 杨畅)

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有