仅用三年,销售额就冲破千亿门槛的中梁控股,曾一度成为房地产企业的一匹“黑马”。然而,长期以来的负债压力始终是其业绩增长路上的一道阻碍,再加上2020年年初暴发的新冠肺炎疫情,中梁控股业绩增速大幅放缓

随着国内疫情得到有效控制,社会生产生活进入逐渐步入正轨,房地产领域的企业高管多表示,公司将采取一系列调整城市布局、优化财务结构等有助于业绩恢复的战略措施,计划在下半年“回补”因疫情损失的业绩。

可以看到,疫情对房地产公司的影响已延续到至2020年二季度。《投资时报》研究员注意到,即便采取“以价换量”的措施,仍无法避免房企业绩增速明显放缓,部分房企业半年度绩完成率甚至不及全年目标额的40%。

根据克尔瑞数据发布的《2020部分杠杆上市房企业绩目标及上半年目标完成情况》显示,2020年上半年,除业绩完成率超50%的中国恒大(3333.HK)、滨江集团(002244.SZ)、中国金茂(0817.HK),以及业绩完成率位于40%—50%区间的龙光地产(3380.HK)、越秀地产(0123.HK)和雅居乐集团(3383.HK)等房企之外,纳入统计的36家房企中,近半数房企目标完成率不及40%。富力地产(2777.HK)、远洋集团(3377.HK)等房企目标完成率低于35%。而商业地产受疫情影响更大,营收、毛利率涨幅普遍收窄。

就目前形势来看,大部分房企下半年仍面临较大的销售压力,亦包括稳居房企综合实力20强的中梁控股集团有限公司(下称中梁控股,2772.HK)。

业绩增速放缓

1993年,中梁控股前身华成房地产开发有限公司创立于温州。作为一家根植于长三角经济区、快速发展的大型综合房地产开发商,2012年—2013年间,中梁控股抗住了温州房价的下跌,逆势成长,一跃成为温州房企的龙头。2016年,该公司把总部搬到上海,开启了向全国各地扩张的道路。三年后,其实现的合约销售金额突破千亿门槛,并成功登陆香港资本市场。

然而,就是这样一家高速发展、稳居房企综合实力20强的企业,没能扛住年初暴发的疫情冲击。

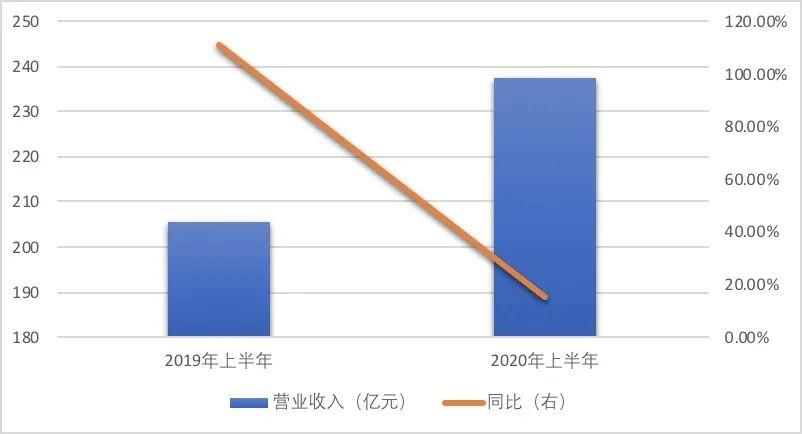

2020年8月24日,中梁控股公布了其2020年上半年财报。数据显示,今年上半年,中梁控股实现营业收入237.67亿元,同比增长15.62%,实现归属于母公司股东的净利润12.06亿元,同比增长0.14%。

虽然近年上半年其营业收入和净利润较上一年同期相比均有所上升,但相较于前些年的飞速增长,其上半年的业绩增速明显大幅放缓。

《投资时报》研究员梳理中梁控股2018年上半年—2020年上半年的半年度业绩报告发现,该公司的业绩始终处于飞速增长阶段。财报数据显示,2019年上半年,中梁控股营业收入实现206亿元,同比增速高达111.20%,同期其归母净利润实现38亿元,同比增速则高至81.76%。然而时至2020年上半年,中梁控股营业收入和净利润的同比增速较上一年增速分别骤降了近96个百分点和82个百分点。

中梁控股2019年上半年—2020年上半年营业收入及增速情况

数据来源:公司财报

转战二线城市

对房地产公司而言,公司销售额的表现与其业绩紧密相连。前几年中梁控股销售额飞速增长,是其同期业绩飙升的“头号功臣”。2016—2019年,该公司的合约销售额分别高达190亿元、649亿元、1015亿元和1525亿元,仅三年就突破千亿门槛。

不过2020年上半年,中梁控股实现的合同销售金额仅有677亿元,不及去年总销售金额的一半,同比增速仅有6.30%。而其同期实现的合同销售面积同比下滑了10.20%,为541万平方米。

《投资时报》研究员注意到,中梁控股销售额增速自2018年起就出现了下滑趋势,由2017年的241.58%降到了2018年及2019年的50%左右。对此,中梁控股采取了优化城市布局的措施,一方面,继续深耕长江三角洲地区,另一方面,其将业务分布从三四线城市转战二线城市。

2020年上半年,从销售贡献的城市分布来看,该公司销售收入主要集中在长三角、中西部、环渤海、海峡西岸,以及少量来源于珠三角地区,销售金额占比分别为63.5%、22.1%、7.8%、5.5%和1.1%。其中,长三角贡献的收入占比,相比于2019年的55%,同比提升了8.5个百分点。

同期,中梁控股来源于二线城市的销售金额占比大幅提升,为43.90%,较上年同期上升了17.2个百分点,而来源于三四线城市的销售金额占比有所下降,分别为45.20%和10.90%,较上一年同期分别下调14.0个百分点和3.2个百分点。

可以看到,中梁控股对二线城市的关注度明显提升。在土地储备方面,截至2020年6月30日,该公司总土地储备约为0.63亿平方米,较2019年底上升10.5%。其中,分布在二线城市的占比与分布在长三角城市的占比齐平,均为45%。同时,其新增土地储备均价由4670元/平米涨至5288元/平米。

负债高企

转战二线城市的策略能否奏效暂且还是未知数,但中梁控股长期以来逐年递增、居高不下的融资成本,或将成为其业绩增长的一大阻碍。

据该公司财报显示,2018年上半年至2020年上半年,中梁控股负债合计处于逐年高升态势,分别为1306.65亿元、1883.03亿元和2319.68亿元,2020年及2019年分别较上一年增长了44.11%和23.19%。

虽然,该公司2020年上半年的融资成本较上一年同期下降21.67%,并且2018年上半年至2020年上半年的资产负债率也有小幅下滑,但下滑幅度不及6%,整体来看仍在90%以上,分别高达96.99%、95.25%和90.11%。

在多年以来的大额负债下,中梁控股的现金流也面临较大压力,财报数据显示,2017年上半年至2019年上半年,该公司经营活动现金流量净额均为负数,且数额总体上有所上升,分别为-41.48亿元、-11.74亿元和-97.61亿元。(《投资时报》研究员吕贡)

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有