说起通货膨胀,很多人并不陌生,直观的感受就是物价一直上涨,货币购买力不断下降。举个简单的例子,在八十年代,一根冰棍的价格才为5分钱;现在一根冰棍最起码也要1块钱,价格是那会儿的20倍。

再说说我们常吃的包子馒头,南南记得小时候一块钱可以买3个包子,再看看现在的早餐铺子,包子都要一块五一个了。

而这钱不值钱的背后,就是通货膨胀对我们的财富不断侵蚀后的结果。因此,为了实现资产的保值增值,很多人通过制定各种的理财投资规划来希望跑赢通胀。

但问题来了:既然我们都想要跑赢通胀,但未来的通货膨胀率是多少呢?这个问题没有人能给出一个准确的答案,但我们却能够根据历史数据来对未来做一个基本的预测。如何看懂这些历史数据,南南在这里向大家介绍两个衡量通胀的关键性指标。

CPI指数

一个是CPI指数,全称是居民消费价格指数,是一个反映居民家庭一般所购买的消费品和服务项目价格水平变动情况的宏观经济指标。

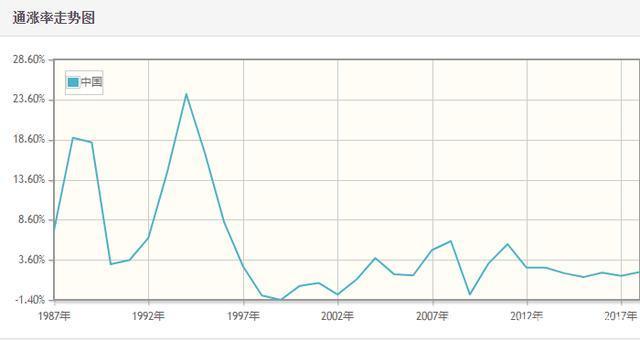

比如说我们日常生活的衣食住行、教育医疗等一系列的常规消费都是构成CPI的重要组成成分。以国家统计局公布的CPI数据为例,2018年,全年CPI同比增速为2.1%,2019年上半年,CPI同比增速为2.23%。

从数据不难看出,在过去的二十年里中国的CPI涨幅并不算高,而且从近几年的数据来看,CPI涨幅大都控制在2%左右。这样的数据统计结果与我们日常的生活感受似乎大相径庭,为什么会产生这么大的差异呢?

其中一个很大的原因就是CPI在统计时并没有将房价纳入计算范围,而且与我们生活息息相关且价格涨幅最猛的医疗、教育板块在CPI中的占比偏低,所以这也就导致了统计出的CPI数据并不高。看到这里,相信很多小伙伴们了解了为什么不直接将2%作为衡量通胀率的指标,毕竟剔除房价、医疗等影响因素的CPI并不能准确地反映出居民生活水平的变化。

M2增速减去GDP增速

那什么指标衡量通胀率更准确呢?

这里南南建议大家关注一个数字,即“M2增速减去GDP增速”。M2的意思是广义货币,包括储蓄存款、定期存款等等,M2的同比增速通常被认为是央行的“印钞速度”。

当M2的增速超过GDP的增长速度时,简单理解就是货币发行过多了,即货币超发。因此,这两者的差距也就是货币增加比财富增长多出的部分,也就是所谓的通胀率。正因如此,在很多情境下“M2增速减去GDP增速”的差值常常被当做“真实通胀率”在使用。

根据国家统计局公布的数据说明,在过去的二十年里,M2增速-GDP增速的累计涨幅为241.81%,折算成年化增长为6.3%。也就是说,如果你的钱没有做任何投资,在年底的时候意味着你的现金贬值了6.3%;假如你的钱拿去银行买理财产品并且年回报率为5%,那么年底的时候你的资产仍会缩水1.3%;假如你是炒股并且亏损了4%,那么抱歉,你实际亏损的可不止4%,加上通货膨胀带来的影响你可能将亏损的为4%+6.3%,即10.3%。

因此,相较于CPI指数计算出的偏低的通胀率,“M2增速-GDP增速”计算出的通胀率可能会更让大家感觉到贴近现实。因为它不只是反映了现金的贬值速度,同时也为我们的投资设定了一条及格线。

因此,南南建议:我们在投资中不妨将M2增速-GDP增速的差值设为通胀率,简单来说就是当我们的投资理财实现年化6.3%以上的收益时,就视为跑赢通胀。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有