主营西王牌玉米胚芽油,并拥有葵花籽油、橄榄油、亚麻籽油、花生油等多个油种的西王食品股份有限公司(下称“西王食品”,000639.SZ)是国内著名的玉米油上市公司。近日,西王食品收到深交所的半年报问询函,就其持有21.1亿元货币资金,并欠下22.01亿元的有息负债等问题进行质疑。

事实上,除存贷双高之外,西王食品还存在市值行业垫底、大股东麻烦缠身、财务隐患难解等多重问题。

市值排名行业垫底

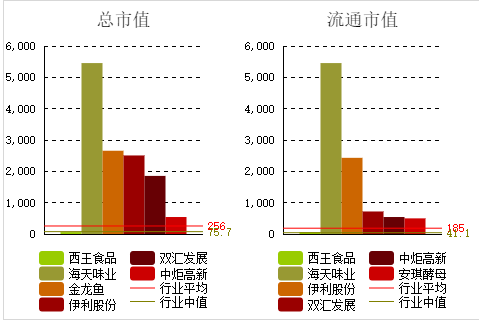

回顾西王食品的股价表现,自2016年11月达到14.05元/股(前复权,下同)峰值以来便持续震荡走低。截至10月19日,西王食品股价为5.55元/股,总市值约为60.5亿元,在食品饮料行业中排名垫底,较最高点的152亿元也蒸发了90多亿元。

数据来源:choice

根据choice数据,目前A股食品饮料行业中,总市值排名第一的上市公司为海天味业,总市值高达5455亿元,其次为金龙鱼、伊利股份、双汇发展、中炬高新,其中排名第五的中炬高新总市值依然高达542亿元。

而西王食品总市值远远低于食品饮料行业均值256亿元,也低于行业中值75.7亿元。

大股东麻烦缠身

西王食品大股东为西王集团,有中国“玉米大王”之称,是山东省邹平市当地的明星企业,目前持有西王食品29.7%的股份,是其第一大股东。

早在2019年10月,西王集团出现10亿元的债务违约,“18西王CP001”短融券未能按期兑付本息资金,引发外界对其高负债的担忧。而在此后,西王集团又出现多起债务违约,合计违约金额达23亿元,公司信用等级也因此被下调。

2020年初,西王集团发布延期披露财报公告。而之前的三季报显示,西王集团总资产500亿元,总负债309亿元,资产负债率高达61.8%。

事实上,彼时西王集团已经资不抵债。根据其随后的披露,截至2019年年末,西王集团总资产仅剩155亿元,负债则高达166.9亿元,资产负债率高达107%,所有者权益合计为-11.5亿元。直到今年4月份,西王集团才达成百亿元债务和解。

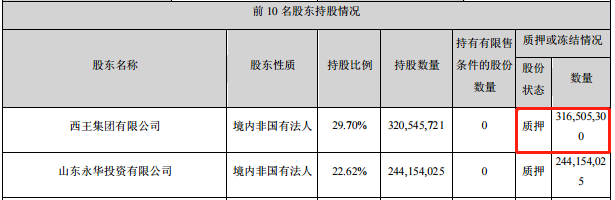

与大股东资不抵债、债务违约相伴而生的是,西王食品的股份被大股东西王集团高比例质押。

来源:2020年半年报

截至西王食品2020年半年报披露前,大股东西王集团将所持有上市公司的3.17亿股质押,质押率高达98.74%。对于如此高比例的质押,市场普遍担忧未来可能会存在平仓风险。

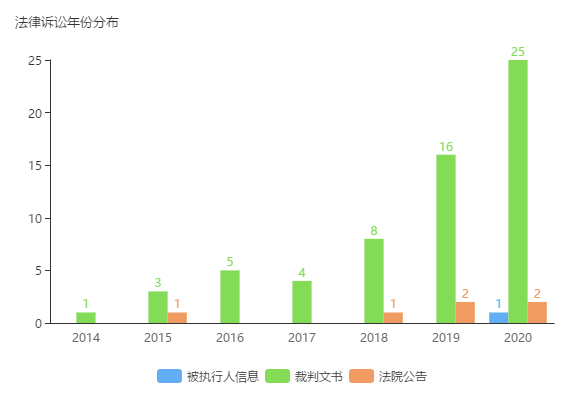

除此之外,大股东西王集团近年来的涉诉案件也呈递增之势。

来源:企查查

企查查数据显示,涉及西王集团的裁判文书和法院公告,2018年分别为8起和1起,而2019年分别递增至16起、2起。截至发稿前,西王集团2020年的裁判文书和法院公告分别为25起和2起,案件总金额达到4.51亿元。西王食品大股东当前可谓麻烦缠身。

财务隐患难解

除大股东身陷多重困境之外,西王食品还与大股东所控股的财务公司存在多笔关联交易,存在存贷双高、财务费用高企等问题。

2020年半年报显示,西王食品存放于西王集团财务有限公司的资金余额为14.99亿元,其中定期存款为14.6亿元。值得注意的是,西王集团财务有限公司为西王集团控股的子公司,二者构成关联交易。对于此笔14.6亿元的“定期存款”,西王食品并未披露具体的利率、存款期限等详情。

存贷双高是西王食品目前财务中最突出的问题,也是其迫切需要解决的问题。半年报显示,西王食品目前手中握有21.10亿元货币资金,占总资产的26.45%。另一方面,其有息负债余额达到22.01亿元,占总资产的27.59%,贷款大于存款。

与之对应的,西王食品上半年利息收入为1138万元,而利息支出达到6457万元,在存款与贷款金额相差不大的情况下,贷款利息支出是存款利息收入的近6倍,这表明西王食品当前资金使用成本较高。

存贷双高对企业而言意味着资金使用成本过高,隐含着极大的财务风险。此类显著特点表现为,企业的储蓄总数较高,同时借款总数也较高。在几起著名的上市公司财务造假案中,如康美药业299亿财务造假、康得新119亿财务造假案,均存在明显的存贷双高现象。

存贷双高导致的另一个结果便是财务费用暴涨。2019年上半年,西王食品财务费用为7265万元,占净利润的40.36%。在A股食品行业调味品上市公司中,西王食品的财务费用占净利润的比例高居首位。

数据来源:choice

更重要的是,近年来西王食品财务费用占净利润比例较高的现象不止出现过一次。在2017年,西王食品实现净利润3.43亿元,财务费用则达到2.44亿元,财务费用占当期净利润的比例为71.3%。2018年,财务费用占净利润的比例则达到24.99%,财务费用占比常年较高。

过高的财务费用也导致西王食品近年来营业收入和净利润出现下滑,2019年更是大幅亏损7.52亿元。针对存贷双高等财务隐患,西王食品短时间内似乎并不能给出很好的解决方案,《投资者网》就相关问题寻求上市公司的答案,一直未得到回复。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有