具有“中国休闲零食第一股”光环的上海来伊份股份有限公司(以下简称“来伊份”;603777.SH)或许难以再续往日光辉了。

近期,来伊份、良品铺子、三只松鼠等零食上市企业陆续发布了2020年三季度财报,三家企业均出现了净利下降。其中,来伊份以归母净利润亏损3758万元,同比下降350%的业绩表现,成为业绩下滑幅度最大的一家休闲零食企业。

值得一提的是,上市已经四年的来伊份,股价距离最高点已经下跌了近七成。虽然积极转型对线上电商业务进行布局,但是来伊份的电商业务成效并不显著,或许也是来伊份业绩掉队的主要原因之一。

净利亏损扩大

10月30日,来伊份披露了2020年三季度业绩报告,延续了业绩亏损状态。前三季度,来伊份实现营业收入29.99亿元,比上年同期增长2.90%;归母净利润-3758.7万元,比上年同期下降349.46%。换言之,今年仅三个季度,便将过去两年的归母净利润亏损殆尽。

作为中国休闲零食第一股,来伊份自2016年10月上市以来,业绩便开始走上了下坡路,陷入了增收不增利的怪圈。2017年至2019年,来伊份的归母净利润分别为1.01亿元、1010万元、1037万元,分别同比变动-24.42%、-90.035、2.59%。

来伊份归母净利润虽呈现下降态势,尚未出现亏损情况;但是从扣非归母净利润指标来看,来伊份的亏损由来已久,且有扩大的态势。

2018年与2019年,来伊份的扣非归母净利润分别亏损4652.51万元、3295.98万元。2020年上半年,来伊份的扣非归母净利润亏损998.67万元,同比下降133.95%,而在2020年前三季度,来伊份的扣非归母净利润亏损扩大至7240.36万元,同比下降扩大至777.66%。

在业绩公告中,来伊份对公司的亏损情况,主要归因于费用的增加。比如,2017年业绩变动为“主要是由于公司电子商务平台亏损增加以及公司广告宣传费用增加造成的”;2018年为“重点加强了全渠道建设、新市场的布局、信息及管理技术投入、各领域高级技术管理人才的引进,从而使相关费用有所增加。”2020年上半年则是“主要是由于拓展渠道导致费用上升所致”。

根据最新数据来看,2020年前三季度,来伊份的研发费用910.9万元,同比大幅增长52.49%,主要系中台项目投入、产品升级及新品开发增加所致。

值得一提的是,来伊份近年来获得了较多的政府补助。11月11日,来伊份披露了2020年10月27日至2020年11月9日,公司累计收到与收益相关的政府补助323.27万元,不足一月便超过2019年净利润1037.07万元的10%。

据梳理统计,2018年、2019年,来伊份合计收到政府补助4638.56万元,是其两年净利润之和的2.26倍;今年以来截至2020年11月11日,来伊份已经陆续发布了14条得到政府补助的公告,累计获得政府补助2624.33万元,却仍难以挽救其归母净利润亏损扩大的态势。

业绩与市值掉队

来伊份官网资料显示,公司创立于1999年,总部位于上海,经过几年的的直营连锁化发展,2006年来伊份走出上海,将业务扩展到江苏市场。2016年,来伊份成功在上交所敲钟上市,成为中国“休闲零食第一股”。

然而,在市场中,企业发展也犹如逆水行舟,不进则退。来伊份虽是休闲零食行业中第一家上市的企业,却难以阻挡行业中后来者居上。休闲零食行业中,三只松鼠、良品铺子等知名休闲零食企业先后上市,均是来伊份的对标企业,很快便抢占了来伊份“休闲零食第一股”的风头。

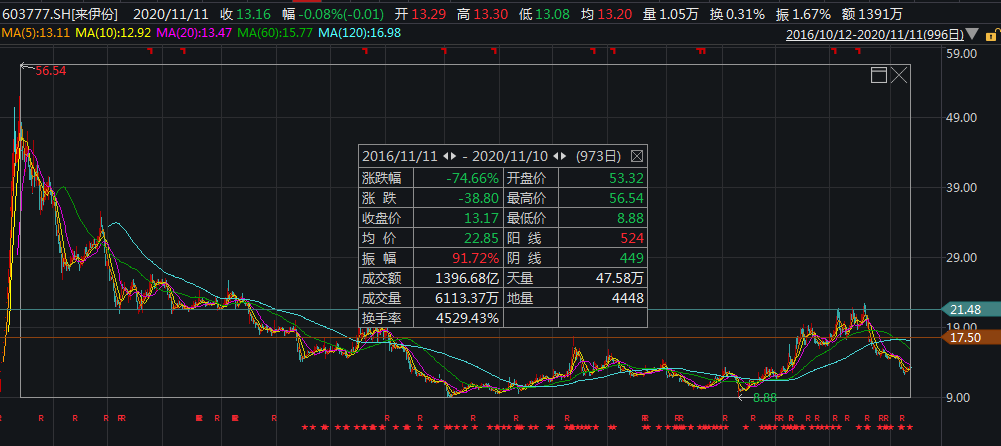

(来伊份Wind数据截图)

随之而来的,是来伊份的各项表现逐渐落于人后。

在市值方面,来伊份的表现也与良品铺子、三只松鼠存在较大差距。Wind数据显示,截至2020年11月10日收盘,良品铺子、三只松鼠的市值分别为253.39亿元、223.32亿元,而来伊份的市值仅为44.40亿元。

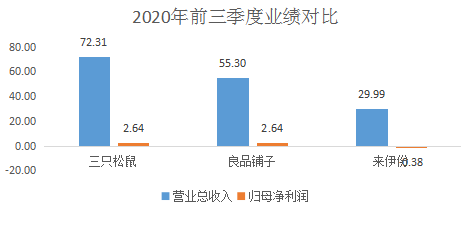

从业绩表现来看,根据Wind相关财务数据显示,今年前三季度,三只松鼠实现营收72.3亿元,同比增长7.7%;实现归母净利润2.64亿元,同比下降10.62%;良品铺子实现营收55.30亿元,同比增长1.29%,归母净利润2.64亿,同比下降16.15%;而同期,来伊份的营收仅为前两者的半数,归母净利润甚至为亏损,业绩表现垫底。

《投资者网》梳理数据发现,来伊份上市四年来,股价已经下跌逾七成。Wind数据显示,截至2020年11月10日收盘,来伊份股价为13.17元/股,已经较上市初期2016年11月11日股价峰值56.54元/股,下跌了74.66%。

(三只松鼠、良品铺子、来伊份三季度数据 数据来源:wind )

电商落后短板显现

根据商务部流通产业促进中心《消费升级背景下零食行业发展报告》预测,2020年零食行业总产值规模接近3万亿。来伊份自成立以来的发展并不理想,其市场份额在万亿市场规模中仅为沧海一粟。

来伊份在市场中主要致力于构建国内领先的专业化休闲食品连锁经营平台,以“直营+加盟”门店齐头并进力图扩大发展规模。截至2020年6月30日,公司连锁门店总数2801家。其中直营门店2430家,加盟门店371家。门店覆盖上海、江苏、浙江、北京、天津、安徽、江西、重庆、广东等全国25个省(自治区、直辖市),遍布全国百余个大中城市。

但是,在休闲零食行业中,来伊份经过多年的发展和沉淀,并未赶上休闲零食电商发展的浪潮,电商业务发展较为滞后。来伊份2020年中报数据显示,2020年上半年,来伊份线上电商实现营业收入3.28亿元,仅占营业总收入的15.35%。

数据显示,2020年上半年,良品铺子、三只松鼠的线上电商分别实现营业收入18.6亿、44.65亿元,分别占营业收入的52.45%、85.02%。相较于同行,来伊份的电商业务发展显然已经落后。

根据Wind数据,2020年三季度,来伊份的毛利率43.64%,高于良品铺子31.50%、三只松鼠27.03%的毛利率。定位于高端休闲零食的来伊份,虽然在毛利率方面具有优势,但是在电商快速发展的当前,特别是受疫情影响,消费行为向线上转型的变化中,相较于竞争对手,来伊份线上渠道薄弱的弊端已经逐步显现。

中国食品产业分析师朱丹蓬对《投资者网》表示,“来伊份的门店基本上大都是在江浙沪地区,这些地区对疫情的管控力度大,对以线下门店为主的来伊份而言,疫情影响是巨大的。目前,来伊份正处于转型期、升级期以及新品推广期,这段时间也让来伊份的发展步伐有所调整。”

朱丹蓬认为,“休闲零食行业一定要线上与线下一体化发展,线上与线下互融共通,线上与线下互补短板。来伊份线下门店发展不错,只要将线上渠道这一短板补上,未来,来伊份的发展还是值得期待的。”

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有