永煤“逃废债式违约”的余波未平,11月17日,多只债券盘中闪崩,导致债券交易员一度以为是“乌龙指”。

“第一波赎回有点平息了,但低等级信用债的抛压还很重,那些踩雷的基金要应对赎回是一定要卖券的,主要怕市场形成负反馈机制。永煤之前说十天可以凑齐资金,但市场仍信不过,毕竟就算还了这期,后面还有500亿。”某大型公募基金债券专户投资经理对第一财经表示。

近期国企集中违约,也让原本就难以量化的政府支持度变得更加微妙。违约常态化下究竟应如何“排雷”,成了投资机构关注的焦点。

标普信评工商企业部评级总监王雷在17日的研讨会上表示,尽管外界都在说永煤账上还躺着470多亿元货币资金,但为何无法兑付10亿元超短融?因为关联方占用资金现象较明显,母公司成为融资工具,合并报表反映的信息可能存在一定偏差,此时分析母公司报表比合并报表更有意义。根据母公司报表,截至9月30日,永煤的货币资金仅为67亿元。同时,当企业核心竞争力下降时,政府的支持意愿也可能下降,回归基本面分析将是关键。

违约前早有蛛丝马迹

17日下午,多只债券大跌。14时20分左右,PR伊宁债(124493.SH)突然大跌39.9%,报18元,交易所对其实施临停,自14时57分起恢复交易;19泰达02(155451.SH)当日下午交易出现异常波动,最新成交价跌20.55%,报60.05元,也被实施临时停牌,14时57分起恢复交易;14时51分,13平煤债(122249.SH)上交所固收平台显示最新成交价78.534元,较前一交易日中债估值96.4748元,偏离-18.60%。

可见,永煤事件对市场的冲击仍在持续。但事实上,且不谈恶意逃废债、资金侵占等问题,永煤、华晨以及更早前的一系列“网红债”在违约前都已有蛛丝马迹。

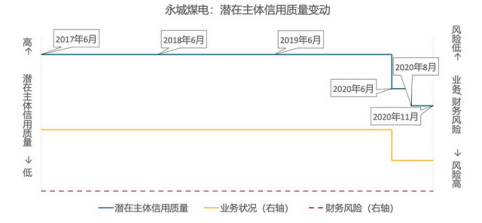

复盘一下永煤自2017年6月以来的情况就可发现端倪。王雷表示,永煤当时的初始潜在主体信用质量就不高,为[BBspc]*序列(非正式的信用评级)。该公司煤炭储量较大、煤种较好、售价较高、煤炭业务盈利能力尚可,但也可以看到,收入中非主营业务的贸易和化工业务占比较高,对利润贡献较小,但当时尚未形成明显的拖累。不过,当时公司财务杠杆很高、财务风险很高,潜在个体信用状况较低,对政府潜在重要性则为中等,政府支持一般。2016年的供给侧改革提升了煤炭价格,公司面临的经营环境得到改善。

到了2018年6月的年度跟踪时,标普信评未发现公司情况存在重大变化,即公司债务情况未得到改善;再到2019年6月的年度跟踪时,公司债务情况仍未得到改善;2020年6月,信用恶化至[BB-spc]*,反映了公司化工业务持续亏损,拖累主营业务,标普信评降低对其潜在业务状况的评价,从而降低了潜在个体信用状况、政府支持和最终的潜在主体信用质量。

再到2020年8月,永煤信用恶化至[Bspc+]*,王雷称,这反映了公司再融资风险上升,债券发行后收益率迅速上升,再融资环境恶化;11月,公司信用状况持续恶化,并最终发生公开债务违约。而此前,中诚信始终维持对永媒AAA的评级。

事实上,华晨的违约也早有先兆。

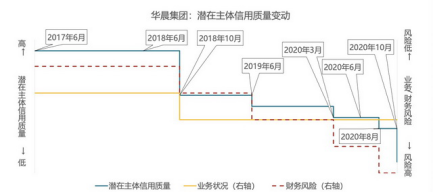

2017年6月,华晨初始潜在主体信用质量为[BBBspc]序列*。该公司凭借合资品牌华晨宝马在豪华车市场的较高品牌认可度和销量而获得一定业务竞争力,同时华晨宝马对公司的现金流贡献较为充沛、稳定,公司整体财务风险相对偏低。但王雷表示,公司对合资品牌控制较弱,自主品牌市场竞争力相对较弱,债务结构以短债为主,结构不甚合理。

到了2018年10月,潜在主体信用恶化至[BBspc]*,反映了公司将其所持有的华晨宝马25%股权出售予宝马集团事宜,将对公司业务状况和财务风险均产生较大的负面影响,加之自主品牌竞争力相对较弱,因此标普信评降低对其潜在业务状况和财务风险的评价;再到2019年6月的年度跟踪时,华晨信用恶化至[BBspc-]*,反映了2019年汽车市场的景气度持续下滑,随着资本支出的增加及营运现金缺口的扩大,公司债务压力增大,潜在财务风险的评价被降低。

到了2020年3月,华晨信用恶化至[Bspc+]*,反映了标普信评认为该公司受疫情影响,销量下滑、现金流恶化、财务风险上升;直到2020年8月,信用恶化至[Bspc]*,反映了公司流动性紧张并成立债委会,二级市场债券价格大幅下跌,并伴随多家子公司的股权划转负面舆情增加,企业面临较大的再融资压力。最后在同年10月,公司发生公开债务违约。

如何更好地识别违约风险?

那么,应该如何在违约常态化的大环境下,更好地识别违约风险?

从上述两大案例来看,要重视母公司对企业信用状况的影响。首先,“一刀切”地合并报表并非判断发债主体资质的好方法。以华晨为例,王雷对记者表示,公司对合资厂商的控制力度相对较弱,子公司华晨宝马无法对公司形成强有力的支持,拆分报表分析更有意义。股权转让事宜令公司对华晨宝马的控制力在未来将进一步下降,公司自主竞争力进一步下滑,同时,公司可支配现金大幅减少,财务风险增大,也导致资本市场对公司的预期悲观,从而影响再融资,该事宜也说明了辽宁省政府对其支持意愿可能较为有限。

再以永煤为例,分析母公司报表也比合并报表更有意义。根据母公司报表,截至9月30日,永煤控股的货币资金为67亿元,而非所谓的470亿元。而且严格来说,由于货币资金包含受限制的资金,因此期末现金及现金等价物余额更能反映企业能够用于偿债的现金数字。截至9月30日,永煤控股母公司报表上的期末现金及现金等价物余额仅为28亿元。广发固收刘郁团队也认为,对于此类母公司承担融资功能的企业,母公司的报表结构更为重要。从母公司有息负债来看,债务负担一直比较重。

此外,王雷表示,若母公司的信用质量较好,对于子公司信用质量则可能是一个提升。但如果“子强母弱”,那么母公司可能会对子公司信用质量产生拖累。这是因为,如果母公司面临偿债压力,则可能使用子公司的资源以度过危机,从而弱化子公司的信用质量。母公司对子公司资源占用的方式多种多样,包括但不限于:内部资金拆借、将子公司资产剥离注入其他公司、以不合理价格收购母公司资产等。同时,子公司的正常生产经营也可能被严重影响。

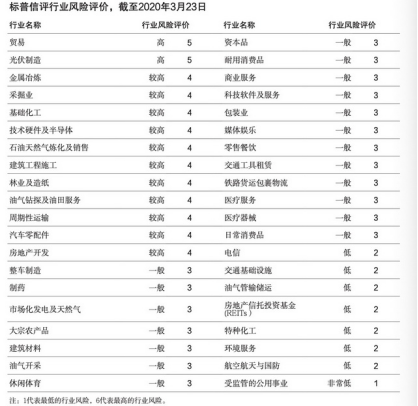

另一个关注点还在于,要重视行业风险对企业信用质量的影响。尽管永煤所处行业景气度仍高,但其主营(煤炭)占比不断下降。而对于主营正常的企业而言,机构认为,风险较高行业中的企业,需要具备更好的竞争地位,才能和处于风险较低行业中的企业在业务状况上一争高下。通常行业风险评分越高,违约债券余额就相对越高。但目前行业风险为5的仅有贸易和光伏制造两个行业,因此违约债券余额相对较少。

更关键的问题在于,面对近期集中爆雷的国企,未来要如何判断政府支持意愿?

天风证券副总裁、天风国际证券董事局主席翟晨曦日前对第一财经表示,更需要回归基本面,而不是臆测政府的支持度。年初暴发的疫情对地方政府财政影响较大,尽管央行第一时间采取了宽松措施,地方专项债和特别国债也加速发行,但今年地方政府压力仍然较大,这似乎也导致了近期国企违约事件增多。

王雷则对记者表示:“地方政府对国企的支持存在分化,国企是否具有竞争力是影响政府支持意愿的因素之一,所谓‘帮急不帮穷’。”即使政府帮助企业渡过流动性难关,若企业缺乏竞争力,长期生存能力也存在挑战。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有