11月30日,沈阳新松机器人自动化股份有限公司(下称:机器人,300024.SZ)发布定增公告称,公司拟向不超过35位定增方发行股票,发行股本数不超过发行前公司总股本的30%,拟募集资金总额不超过18亿元 。

今年以来,作为国内机器人与智能制造领域的头部公司,机器人没能享受到行业红利;相反,其糟糕的业绩还严重拖累到公司股价表现:截至12月初,在今年机器人板块整体涨幅近90%的行情下,机器人股价却不涨反跌。

在东方财富“机械设备—机器人”细分行业的16家公司中,机器人今年股价涨幅为-1.2%,排名倒数第四;前三季度净资产收益率2.05%,排名倒数第五;存货周转率0.51,排名倒数第一;公司在机器人细分行业中的表现令人担忧。

除此之外,机器人多项财务指标还频亮红灯。截至今年三季度,公司经营现金流净额已连续三季度为负,营收、净利也均出现了同比负增长,毛利率、净利率持续下滑,恶化的财务基本面给本次定增的顺利落地陡增了不少悬念。

六年前定增方收益堪忧

定增公告显示,机器人成立于2000年,是一家以机器人技术为核心的高科技上市公司,2009年登陆创业板。

目前,公司的主营业务为机器人及智能制造解决方案的研发、生产、销售,已形成了“机器人与智能制造解决方案”、“半导体装备”及“工业软件与信息控制平台”三大业务板块。

按照最新的定增计划,机器人将向不超过35名特定对象发行股票、发行股本数量不超过发行前公司总股本的30%,并以不低于定价基准日前二十个交易日公司股票交易均价的80%,募资不超过18亿元。

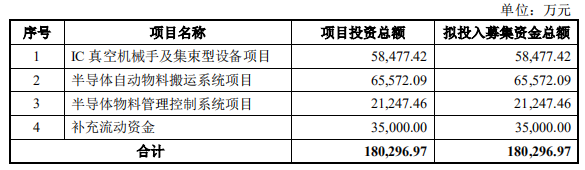

机器人本次定增有两大目的,一是提升核心竞争力,二是扩大半导体装备业务规模以及增强公司资本实力,满足公司营运资金需求。另外,其在公告中还详细说明了募资资金的使用用途(具体见下图)。

来源:机器人定增公告

然而,类似的规划在6年前的机器人身上就演绎过。2014年8月20日,机器人发布了约30亿元的定增预案公告,称公司将在工业机器人项目、特种机器人项目、高端装备与3D打印项目、数字化工厂项目及补充流动资金方面,拟投入募集资金分别为10.2亿元、5.2亿元、3.75亿元、2.95亿元和7.9亿元。

当时这笔定增的认购过程并不顺利。历时一年后,2015年11月11日才完成定增股份登记,定增方包括沈阳恒信投资管理有限公司、东方基金管理有限责任公司、易方达基金管理有限公司、财通基金管理有限公司及珠海植通投资中心(有限合伙)的五家机构,当时的认购价为55.20元/股。

来源:机器人2015年11月非公开发行公告

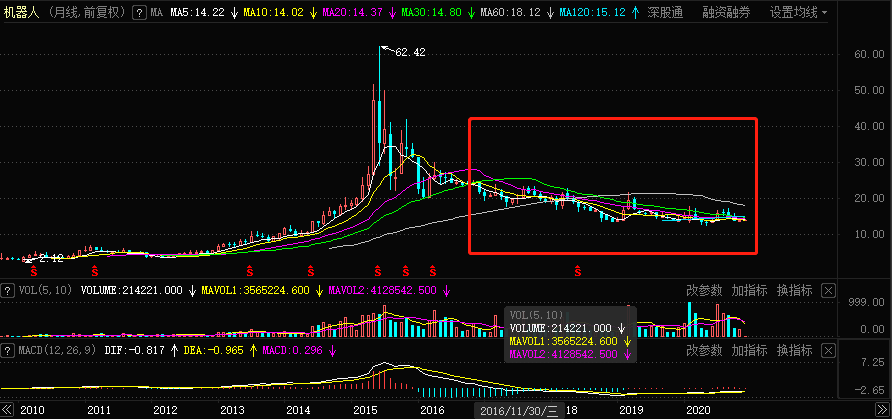

而在定增方解禁的2016年11月21日,按当日收盘价计算,定增方一年前约30亿元定增股票总市值,只剩下28.28亿元。不考虑分红的话,5家定增方均出现浮亏,此后机器人的股价更是一路狂跌,若仅从股价涨幅的角度考虑,五家定增方的收益堪忧。

来源:东方财富客户端

同样是定增,六年前30亿元的定增结果对公司当下这笔定增有巨大的参考价值。不过,更重要的参考指标或许在于:当下公司财务基本面公司有无改善,行业地位有无提高?

多项财务指标亮红灯

目前,对于机器人18亿元定增最不利的,是公司基本面的持续下行。截至今年三季度,其在资金流动性、成长能力、营运能力等多个方面均呈现出一定的恶化趋势。

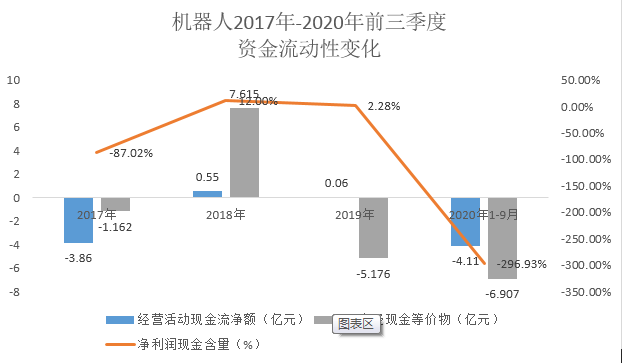

首先,公司资金流动紧张,总体呈现波动大的特点。截至今年三季度,经营活动现金流净额已连续三季度为负,导致净利润含现量为负,净利润质量变差。

机器人称,原因是公司大客户、大订单占比较高,对应的低预付款比例和长结算周期,以及宏观环境下行,部分客户资金周转紧张,公司应收账款收款周期加长,项目整体回款周期延长等。

不过,结合公司前三年的数据,不难发现机器人资金流动性波动大的特征由来已久。

来源:公司财报,思维财经

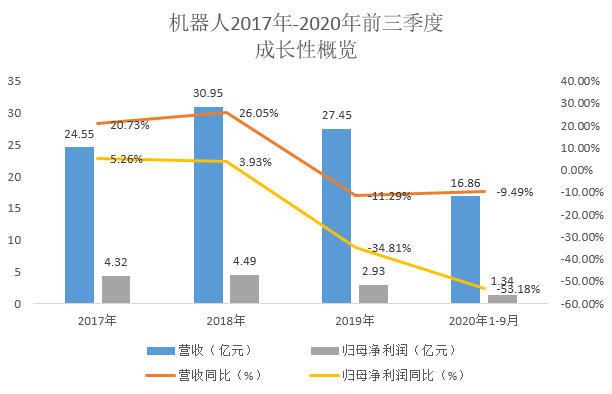

其次,公司成长性堪忧。截至三季度,机器人营收同比增长-9.49%,净利润同比增长-53.18%,较去年同期腰斩。值得注意的是,这一颓势自2019年就开始了。

来源:公司财报,思维财经

公司对此表示,主要系近年来整体宏观经济环境下行,叠加2020年疫情影响,部分行业设备需求减弱,给公司机器人及智能制造解决方案的主营业务带来了不利影响。

不过,与机器人细分板块的其余15家公司相比较,机器人最近3年的净利润复合增长率为-11.6%,排名倒数第五,近3年营收复合增长率为10.5%,同样排名倒数第五,这说明公司的成长能力处在细分行业的尾部。

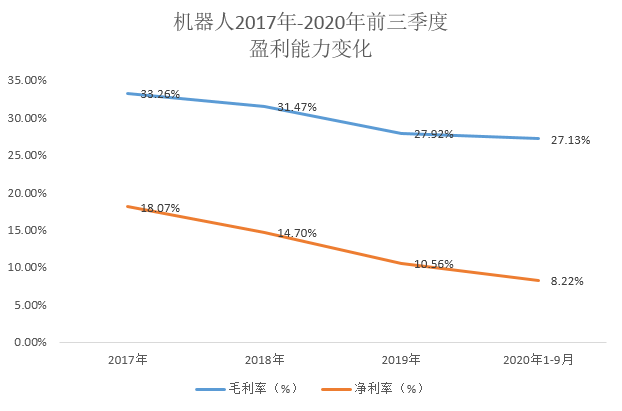

最后,机器人盈利能力下滑严重,运营效率偏低。今年前三季度毛利率为27.13%,较2017年的33.26%,已下滑超6个百分点;净利率为8.22%,较2017年下滑近10个百分点。毛利率水平往往是一家公司产品竞争力的体现,而同等毛利率水平下的净利率则反映了公司的运营效率水平。

来源:公司财报,思维财经

机器人表示,公司毛利率整体呈持续下降趋势是因其随着公司订单应用行业的变化而变动,近年来毛利下降较为明显的主要集中在汽车及汽车零部件制造业、3C 行业,航空航天及轨道交通行业呈现周期性波动。不过同样行业背景下,较细分行业的其他公司相比,机器人的毛利率仍然落后于行业均值的32%,这是否预示着公司产品竞争力的不足?

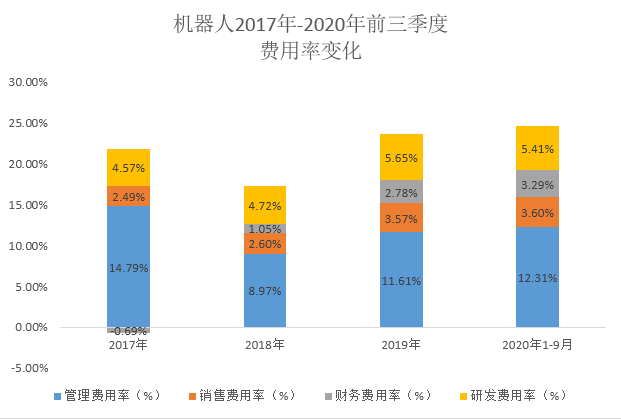

同时,公司费用率对净利率的吞噬趋势也十分明显。财报数据显示,2017年-2020年前三季度,机器人总费用率提升了8个百分点,其中管理费用率居高不下,期间均值为11.9%,公司今年前三季度的管理费用率在机器人细分行业排名第四,这反应了公司运营效率的低下。

来源:公司财报,思维财经

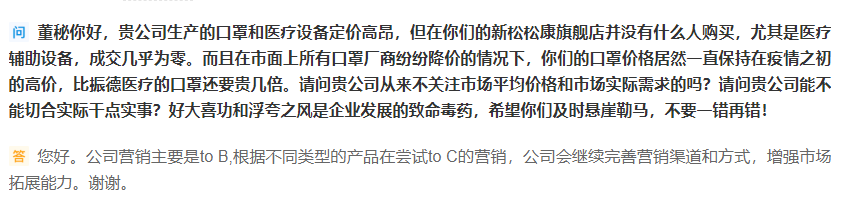

另外,在互动易平台上,有投资者表示,机器人生产的口罩和医疗设备定价高昂,但新松松康旗舰店并没有什么人在购买,而且在市面上所有口罩厂商纷纷降价的情况下,公司口罩价格居然一直保持在疫情之初的高价,这是否也能反映公司市场响应的迟缓及运营的低效?

来源:互动易网页版

值得警惕的是,机器人的研发费用率也止步不前。在公司整体营收下降的背景下,这意味着研发投入绝对值的减少。对一家靠技术吃饭的科技企业来说,这并不是一个好兆头。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有