科技不仅无时不刻地改变着生活,还是经济增长的主要引擎。作为新基建领域的重要组成部分,“机器人+人工智能”细分板块今年整体涨幅超60%,其中两大面向消费端的头部扫地机器人公司股价涨幅均超200%,领跑细分行业。

不过,狂欢的背后并非风平浪静。科沃斯机器人股份有限公司(下称:科沃斯,603486.SH)在服务机器人领域的零售额已被北京石头世纪科技股份有限公司(下称:石头科技,688169.SH)超越,且公司产销一体的运作模式带来了居高不下的费用率,进而限制了公司利润的增长空间,这似乎预示着当前超100倍市盈率的股价充满着泡沫。

石头科技则在去小米化的同时,营收出现了负增长,加之小米推出了其他生态链公司的扫地机器人产品,如何处理好与小米的关系事关未来的前途命运。

一年不到,两家龙头股价均暴涨超200%

《投资者网》在梳理2020年“机器人+人工智能”板块时,发现了科沃斯与石头科技两大扫地机器人头部公司的耀眼表现。

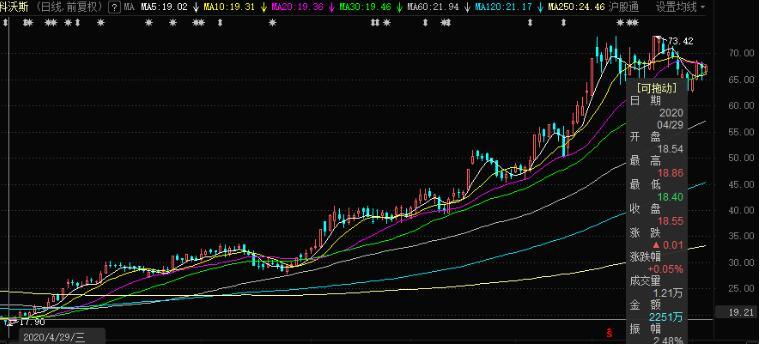

从股价走势上看,科沃斯自今年4月底跌入不到20元/股的低谷(同时也是上市以来的低谷)后,便开始逆势反弹,股价连续上涨了7个月,最高达73.42元/股,较低谷处涨了近3倍。目前科沃斯股价有所回调,但仍较年初价格有2倍多的涨幅。

来源:东方财富客户端

今年2月份上市的石头科技也不逊色。上市首日,其股价便直接拉升到了498.10元/股,较发行价271.12元/股溢价84%。尽管在疫情冲击最严重的三月末,股价回落到313元/股,但仍然高于发行价。此后,石头科技的股价演绎了与科沃斯一样的走势。

不仅如此,10月30日受三季报利好影响,石头科技股价单日大涨20%,此后几日最高直逼933元/股,较发行价翻了4倍多。截至12月4日,石头科技股价较发行价上涨达228%。

来源:东方财富客户端

不过,对比来看,科沃斯股价的涨幅要略高一些,这既有来自公司业绩回暖以及科技股利好行情的贡献,还由于其年初股价因去年糟糕的业绩陷入低谷的原因所致,一上一下之间,反弹空间就变得更大了。

按12月4日收盘价计算,科沃斯的市盈率(TTM)为114.2倍,而石头科技的市盈率(TTM)为49.37倍,在科技属性更强的石头科技面前,科沃斯的股价走得更为强势。

科沃斯龙头地位岌岌可危,高估值逻辑弱

成立于1998年的科沃斯最早由代工开始,逐渐将业务迈向自有扫地机器人品牌科沃斯的生产与销售,长期占据着国内扫地机器人行业的头把交椅。

不过,此前的扫地机器人“电器机械”属性较强,大多数产品处在随机导航或惯性导航阶段,使用的传感器还是碰撞传感器及陀螺仪,走位混乱,被消费者吐槽为“人工智障”。但随着技术的提高,尤其是算法及软件的升级,扫地机器人已经摆脱当初的机械属性,成为降维版的“智能驾驶器”。

目前高端的扫地机器人全为激光导航及视觉导航,使用的传感器为激光雷达、摄像头,对扫地机器人的行走路线有着全局、清晰的规划。这一阶段,算法与软件技术就成了提高用户体验的关键,给科技公司带来突袭的机会。

石头科技就由此而来。2014年,由前百度产品经理昌敬在内的多位互联网公司研发人员发起创办石头科技两个月后,拿到小米的融资;2年后,第一款扫地机器人产品——米家扫地机器人上市,当时这款机器凭借“过硬的技术、高颜值及高性价比”一炮而红,而这仅仅是开始。

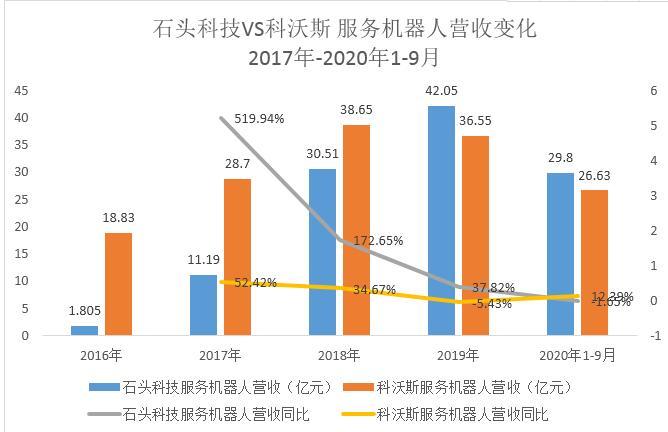

根据《投资者网》数据统计,截至今年三季度,仅以“服务机器人业务营收”计算,石头科技在2019年就完成了对科沃斯的超越,而今年前三季度这趋势还在延续,这也意味着,科沃斯扫地机器人龙头位置受到后来者严峻的挑战。

来源:思维财经制图

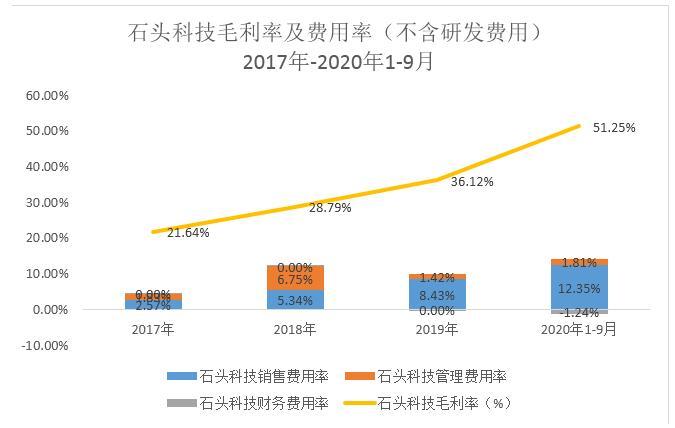

除此之外,在费用端石头科技相对于科沃斯也有“压倒性”的优势,《投资者网》梳理发现,2017年-2020年1-9月,石头科技期间费用率分别为4.4%、12.1%、9.84%、12.91%,同期科沃斯的期间费用率分别为22.86%、23.48%、29.45%、29.87%,尽管两者总费用率差距有缩小的趋势,但截至三季度仍有16.96%的差距。

来源:思维财经制图

来源:思维财经制图

从上图中可明显看出,两者期间费用率差距最大的部分为“销售费用率”,2017年-2020年1-9月,科沃斯每年的销售费用率均要高出石头科技10个百分点以上,这直接源于两者迥异的经营模式及渠道结构,相对于科沃斯“产销一体化”及自建线下渠道的经营模式,石头科技只抓研发设计与线上销售,线上交由小米之家来分销,极大的降低了公司的销售费用率,而这节省出来的销售费用率就变相增加了净利率的提升空间。

科沃斯有没有可能降低销售费用率呢?这个从短期来看不太现实,因为科沃斯“产销一体化”的重资产经营模式难以改变,其拥有的数千家线下门店(石头科技无自有线下门店),及2000多名销售人员(石头科技不足200人)组成的庞大销售系统难以精简。

因此,居高不下的销售费用率也成了科沃斯利润空间增长的紧箍咒,2019年,科沃斯在经历砍掉代工业务、提升研发的主动调整后,公司的净利率降至历史新低的2.28%,今年前三季度有所好转,但仍然仅为6.07%,较石头科技的30.18%去甚远。

而这并没有影响科沃斯在二级市场的表现。截至12月4日收盘,科沃斯市盈率(TTM)为114倍多,比石头科技的49倍多还高出一倍多。

石头科技去小米化明显,营收端却深陷负增长

石头科技IPO时被人讨论最多的是小米爸爸对其扶持的利弊,一方面,石头科技的崛起及对科沃斯形成的威胁,直接被归因为其小米生态链公司的地位;另一方面,小米价格厚道的经营理念,导致石头科技若不去小米化则很难赚到钱。

上市后,石头科技加快了去小米化进程,将对小米的依赖程度从2016年的98.6%降至今年上半年的13.7%,可以预见的是,按照每年超10%的占比降幅,或许不出2020年,石头科技就能将这一数字降至个位数。

来源:思维财经制图

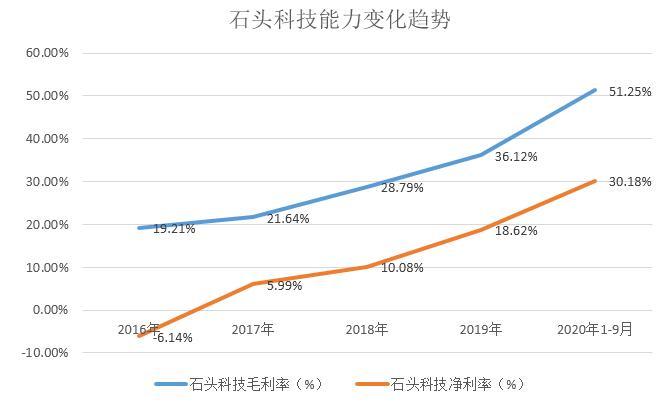

这一趋势的好处是显而易见的,也是资本市场愿意买单的。首先,去小米化的推进,使得石头科技的盈利能力得到显著提升,毛利率从2016年的19.21%提升至今年三季度的51.25%,净利率从2016年的-6.14%提升至今年三季度的30.18%。

来源:思维财经制图

其次,去小米化后,石头科技将进一步聚焦到自己的精品路线,通过旗舰机型的运营提升消费者的品牌认知,尤其是抢占高端市场,进而巩固与扩大自己的市场份额。

不过,去小米化同样是一把双刃剑。石头科技摆脱的米家扫地机器人系列产品,小米会找到其他的生态供应链公司来做,比如2019年8月初小米上线的米家扫拖一体机的制造商是云米,熟悉小米生态链的人知道,云米是一家主要负责小米净水器的ODM生产商,交给云米负责扫地机器人,可以理解为小米在扶持石头科技的竞争对手。

2019年10月,小米再次上线一款米家扫拖机器人,不过这次的制造商换成了追觅科技。由于这款视觉导航扫拖一体机器人使用成本较低的摄像头模组,售价仅有1299元,而追觅科技与石头科技有点相似,创始人来自研发领域,之前做过吸尘器、吹风机。来自京东与天猫的电商评论均显示,这款产品好评度与石头科技的持平,而售价却便宜不少。

可以说 ,当前石头科技的巨大隐患是,米家扫地机器人交由其他小米生态链公司后,是否会培养出第二个石头科技,从而在小米渠道上形成与石头科技的正面硬扛?

一个不好的兆头是,三季度石头科技营收增长仍未走出疫情影响的负增长局面。今年三季度,石头科技营收增速为-1.66%,科沃斯同期为20.25%,营收的颓势则直接预示着石头科技短期内难以实现市场份额的突围。

来源:思维财经

既要保持市场份额的增长,又要处理好与小米的关系,这些对刚开始“放飞自我”的石头科技均是挑战。

当前,扫地机器人零售额增速已不比当年(2019年就已陷入负增长),况且这一品类并不像冰箱、洗衣机、空调的需求刚性,其可选消费的属性,叠加传统家电、新晋品牌的入侵,两家扫地机器人的耀眼市场表现,未来能否持续,还要打上一个大大的问号。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有