12月4日,一起教育(NASDAQ:YQ)登陆纳斯达克,发行价为10.50美元。上市首日,一起教育股价高开低走,盘中跌破发行价,最低报10.00美元,跌幅为4.76%,当日收报10.57美元,涨幅0.67%。截至12月9日收盘,该股股价大涨34.00%,报20.18美元。

一起教育的募资规模为3.3亿美元。本次募集资金的30%用于改善公司的课外辅导服务和学生学习体验,20%用于增强公司智能校内课堂解决方案的产品和教育内容,20%用于投资技术基础设施,约20%用于销售、营销和品牌推广活动,余额用于运营资金和其他用途。

资料显示,一起教育是一家面向基础教育提供“互联网+”解决方案的智能教育公司,通过产品、技术、内容,实现校内校外结合,线上线下打通,为学生、家长、老师提供综合智能学习空间。

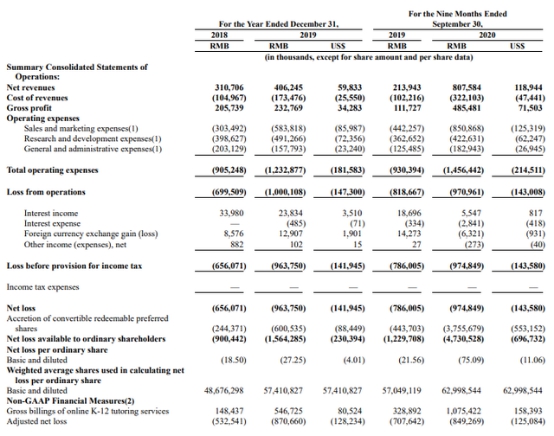

招股书显示,2018年、2019年及2020年前三季度,一起教育净亏损分别为6.56亿元、9.64亿元、9.75亿元,累计亏损达25.95亿元。此外,截至2020年9月30日,一起教育的销售及营销费用达到8.51亿元,超过了同期收入8.08亿元。

净亏损逐年扩大近三年累计亏损近26亿元

据央广网报道,据招股书显示,一起教育在2018年、2019年净收入分别为3.1亿元、4.06亿元,2019年净收入同比增长30.75%,2020年前三季度净收入为8.08亿元,与去年同期2.14亿元相比,同比增长达277.48%。

然而,在一起教育净收入同比增幅显著的同时,净亏损却呈逐年扩大趋势。2018年以来,公司尚未实现盈利。数据显示,2018年、2019年及2020年前三季度净亏损分别为6.56、9.64、9.75亿元,2020年前三季度的净亏损额就超过去年全年,累计亏损达25.95亿元。

入不敷出的营销手法

据界面新闻报道,目前,一起教育的销售及营销费用非常高,已经是入不敷出的状态。截至2020年9月30日,一起教育的销售及营销费用达到8.51亿元,超过了同期的收入8.08亿元,而实际上从2018年以来,一起教育就一直用这种重营销策略在经营。

2018年,一起教育在销售及营销费用占收入比重为97.7%,在2019年,这一比重已经达到143.8%,意味着公司销售及营销费用超过了净收入1.78亿元,这种入不敷出的财务结构非常不健康,已经算是全行最高的水平。

即便是跟谁学这样被外界标榜为“重营销”的在线教育公司,在第三季最新财报中,销售及营销开支占收入比重也只有41.8%,显示一起教育所处的风险。

在招股书中,一起教育细分了销售及营销费用,这一费用主要包括三部分:促销课程费用,比如促销课程的学生提供的教材和促销物品,促销课程教学人员的后勤费用和服务费;营销人员的薪金和福利,包括校内和课后运营费用;销售营销活动的其他费用,包括租金、折旧和其他一般费用。

一般来说,在线教育平台的主要营销费用将用在促销课程的费用上,但在一起教育的营销成本上来看,促销课程费用并不占大头。在今年的首9个月中,促销课程费用占收入比重为48.8%,而其他费用则排名第二,达到了36.1%的比重,而在2018年和2019年,工资福利都是占比重很大的板块,分别占收入比重达到53.2%和51.5%。

招股书中称,销售和市场营销人员从2019年9月30日的869名增加到2020年9月30日的1055名,导致了工资及福利的增加,而促销课程的费用则主要是由于促销课程教学人员的服务费增加,以加强课后辅导服务的宣传工作。

进校或进家,都面临诸多顽疾

据上游新闻报道,目前,在线教育赛道企业大致可分为“进校”和“进家”模式。

一起教育一开始就采取“进校”模式。通过为学生课前、课中与课后的学习提供内容服务并积累学习行为,为学生制定个性化的学习解决方案,打通校内与校外,覆盖学生学习的全流程,并以此引流。

而猿辅导、作业帮、跟谁学等则是ToC模式,直接面对消费者,主要业务包括为中小学生提供课外一对一在线教学等。

但两种模式都面临转化低、获客成本高等顽疾。就连对外宣称一直在盈利的跟谁学,今年三季度都交出了一份巨额亏损业绩。跟谁学2020年第三季度财报显示,第三季度实现营业收入19.67亿元,同比增长252.9%。但同期,其净亏损高达9.33亿元。

网经社电子商务研究中心在线教育分析师陈礼腾表示,在线教育潜在用户的获取需要投入较高的营销成本,而且转化率普遍不高,一直存在转化率低,获客成本高的痛点。“目前,在线教育行业发展依然处于探索阶段,前期教研、产品、技术、营销等方面的投入大加上盈利周期长的特点,企业大多处于烧钱阶段。”

艾媒咨询分析师指出,在线教育行业竞争将逐渐激烈,马太效应加剧,“在线教育在三四线城市市场显示出越来越大的开发潜力,下沉市场将成为在线教育机构的主赛道。”

差异化的开始,逃不过卖课的终局

据财经网报道,用工具产品吸纳流量,再通过网课完成后端变现的路径并不少见。一起教育希望通过差异化竞争抢先登陆资本市场,而作为构成其营收的两大业务,在线K12辅导服务和其他教育服务都存在一定短板。

首先最突出的问题,一起作业这类教育信息化产品在商业变现方面天花板很低,尽管通过进入公立学校在流量获取方面存在优势,但往往需要具备一定的公益性。例如2015年一起作业宣布教师端产品永远免费,为学生提供付费服务。

其次,由于近几年部分教育APP内容存在涉黄、过度娱乐化等倾向,有关部门对教育类产品进校园的准入和审核进一步趋严。一起作业曾经上线过的“成长世界”板块因存在通过做题获得游戏虚拟道具奖励等模式备受争议,随后该板块被关闭。

进入2020年,教育信息化领域挤满巨头。例如于好未来依托智慧教育事业为公立校提供智慧教育软硬件服务,字节跳动投资的极课大数据为面向公立校提供辅助教学系统的数据分析公司,上半年腾讯等科技企业大多在公立学校信息平台建设方面提供了技术支持。

教育服务无法拉动营收的迅速增长,但通过公立学校合作又能拿到大量的师生端用户,这部分用户数据如果能够导流进平台在线大班课,那么一起教育就可以解决低成本获客和开辟营收增长点两个问题。

但现实情况和理想化路径往往存在一定差异。

一起教育自2017年才开始运营在线大班课业务相对较晚,在资金、师资队伍、课程研发等方面不具备明显的优势,而过去三年的追赶在班课领域始终没有进入第一梯队,随着行业马太效应加剧,冲击美股能带来的变数或许不多。

招股书披露,今年前三个季度一起教育在线K12辅导服务营收7.51亿元,较2019年同期的1.82亿元增长312%。但需要注意的是2019年到2020年之间在线K12辅导服务营收增幅翻倍,是因为该项业务的营收基数并不大。与之相对应的,一起教育在付费课学员等方面也和市面上主流大班课产品存在较大差距。

招股书的风险提示中也强调,因为一起教育经营在线课外辅导业务的历史有限,因此很难预测发展前景和未来财务业绩。

上市远非终点,一起教育选择押注竞争最激烈的K12网课赛道能否让资本市场为其买单,目前还是未知数。

旗下产品曾暗藏网游公司下线相关产品

据中国网报道,一起教育科技旗下产品还曾因暗藏网络游戏被家长投诉,最终以永久下线相应产品而告终。

2017年,一起教育科技旗下的产品“一起作业”在学生端上线了“成长世界”板块,学生通过做题,可获得内藏多款游戏的虚拟道具奖励、建设自己的家园。但有媒体报道称,重庆、广东、北京等地的家长反映,在“一起小学学生”APP中,有家长发现孩子在完成APP作业后仍然抱着手机不放,待家长查看时发现这款APP出现了网络游戏的界面。

一起教育科技对此发布公告称,将于2018年10月18日晚18:00开始,全国范围内关闭“成长世界”,重新优化产品逻辑。对于已经付费购买的产品,如果存在家长不知情的情况,家长可以拨打客服电话,进行退费处理。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有